Tourismusindex 2026

Der Tourismusindex gibt die aktuelle Stimmungslage unter Österreichs Tourismusunternehmen wieder. Er wird gewichtet errechnet und folgt dem Schulnotensystem. In den Index fließen folgende Faktoren ein:

- die aktuelle wirtschaftliche Lage sowie die Entwicklungschancen des Tourismus

- die regulatorischen Rahmenbedingungen

- die individuelle Situation und Entwicklung des jeweiligen Unternehmens

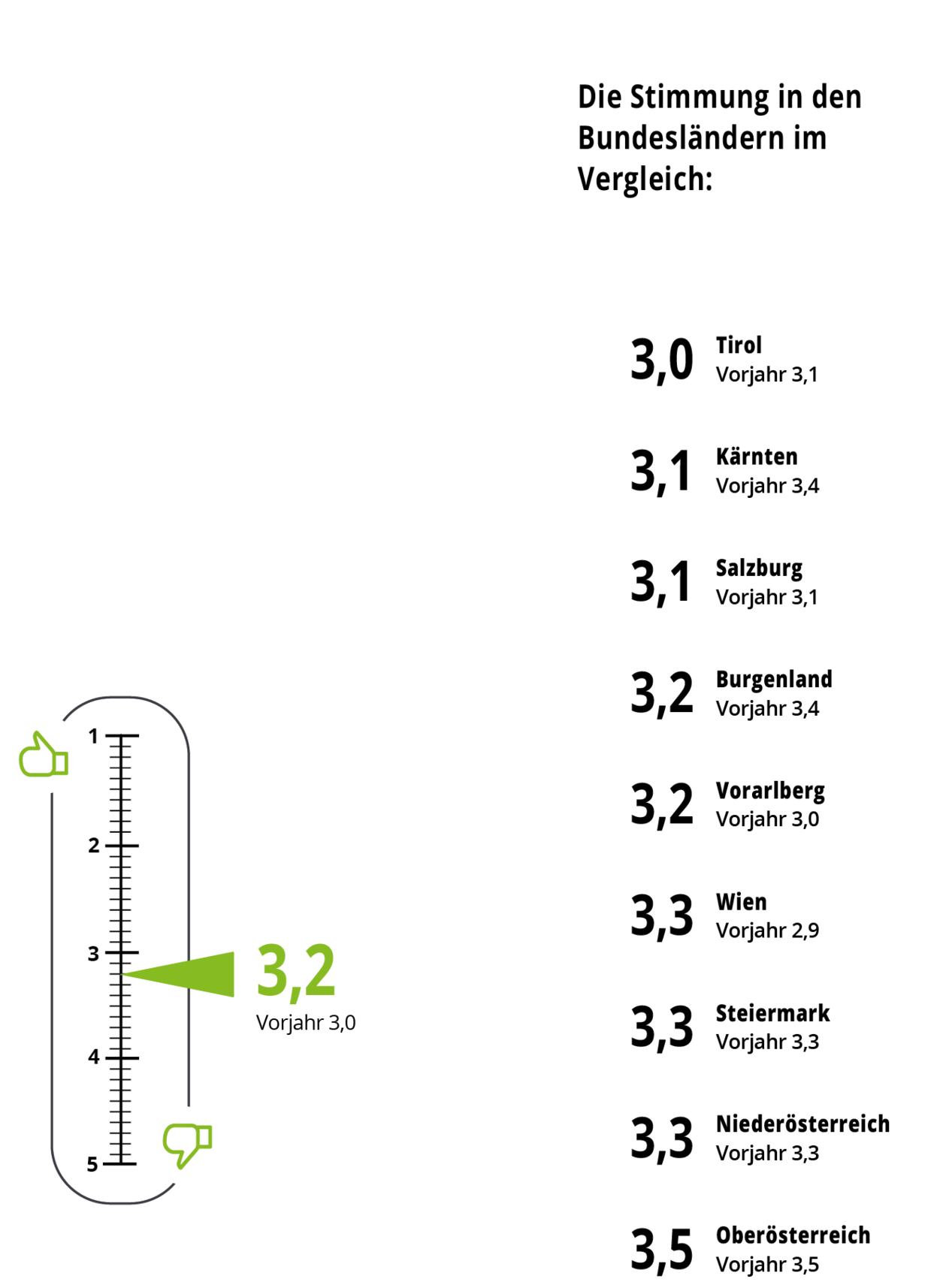

Der Tourismusindex 2026 liegt bei 3,2 (Vorjahr: 3,0) – die Stimmung ist damit nur mittelmäßig und hat sich im Vergleich zum Vorjahr leicht verschlechtert. Der Index wird jährlich als gewichteter Durchschnitt aus den zentralen Einschätzungen zu wirtschaftlicher Lage, Konjunkturerwartung, Zufriedenheit mit der betrieblichen Entwicklung und Erwartung daran sowie betrieblichen Rahmenbedingungen berechnet.

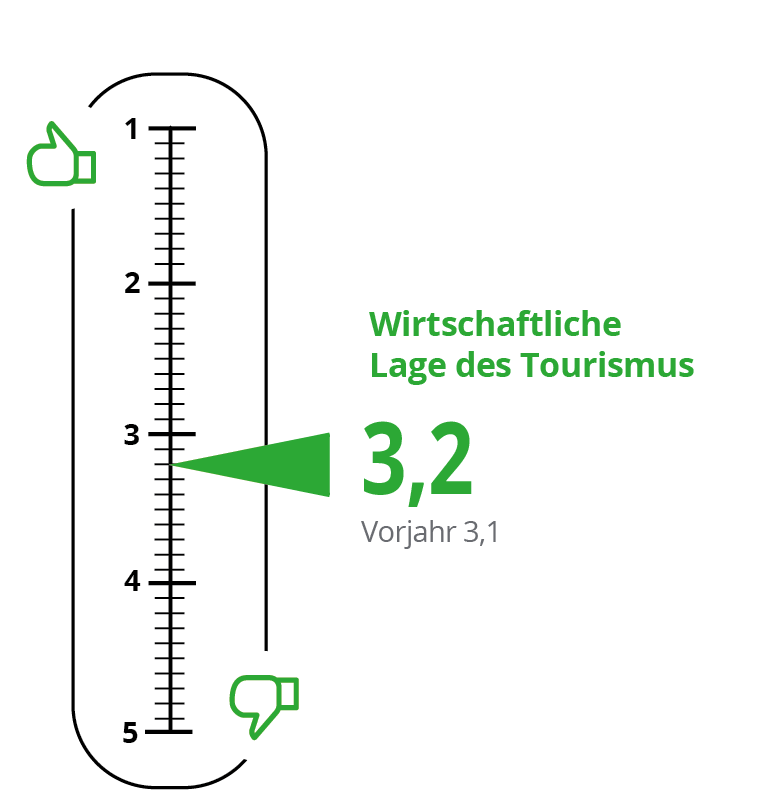

Wirtschaftliche Lage des Tourismus

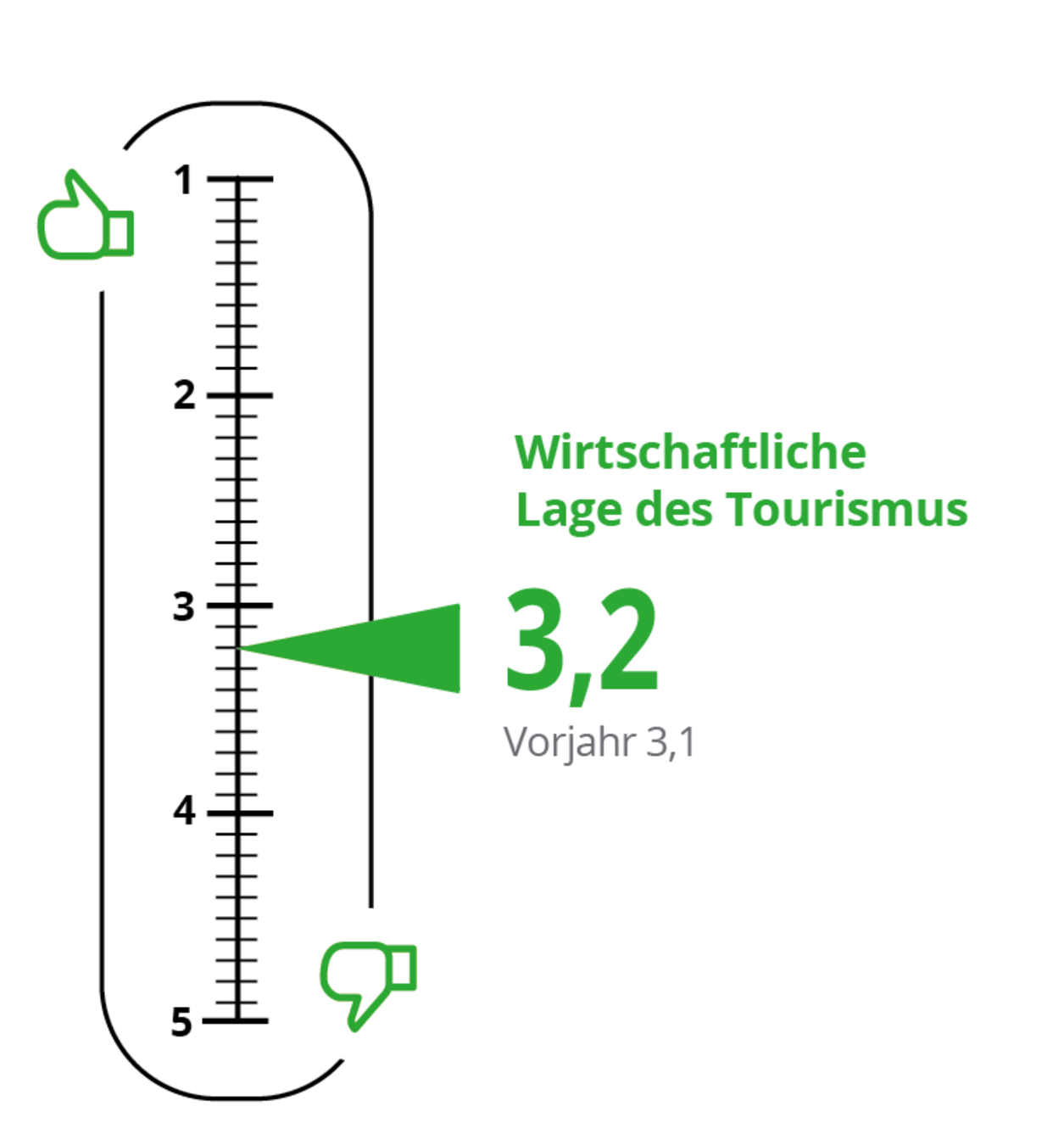

Wirtschaftliche Lage des Tourismus – trübe Aussichten

Die Tourismusbetriebe bewerten die aktuelle wirtschaftliche Lage mit 2,8, die Gesamtnote inklusive Erwartungskomponenten liegt bei 3,2. Der Anteil jener, die über eine Verschlechterung in den letzten zwölf Monaten berichten, überwiegt deutlich. Für die kommenden zwölf Monate erwartet fast jeder zweite Betrieb (45 %) eine weitere Eintrübung.

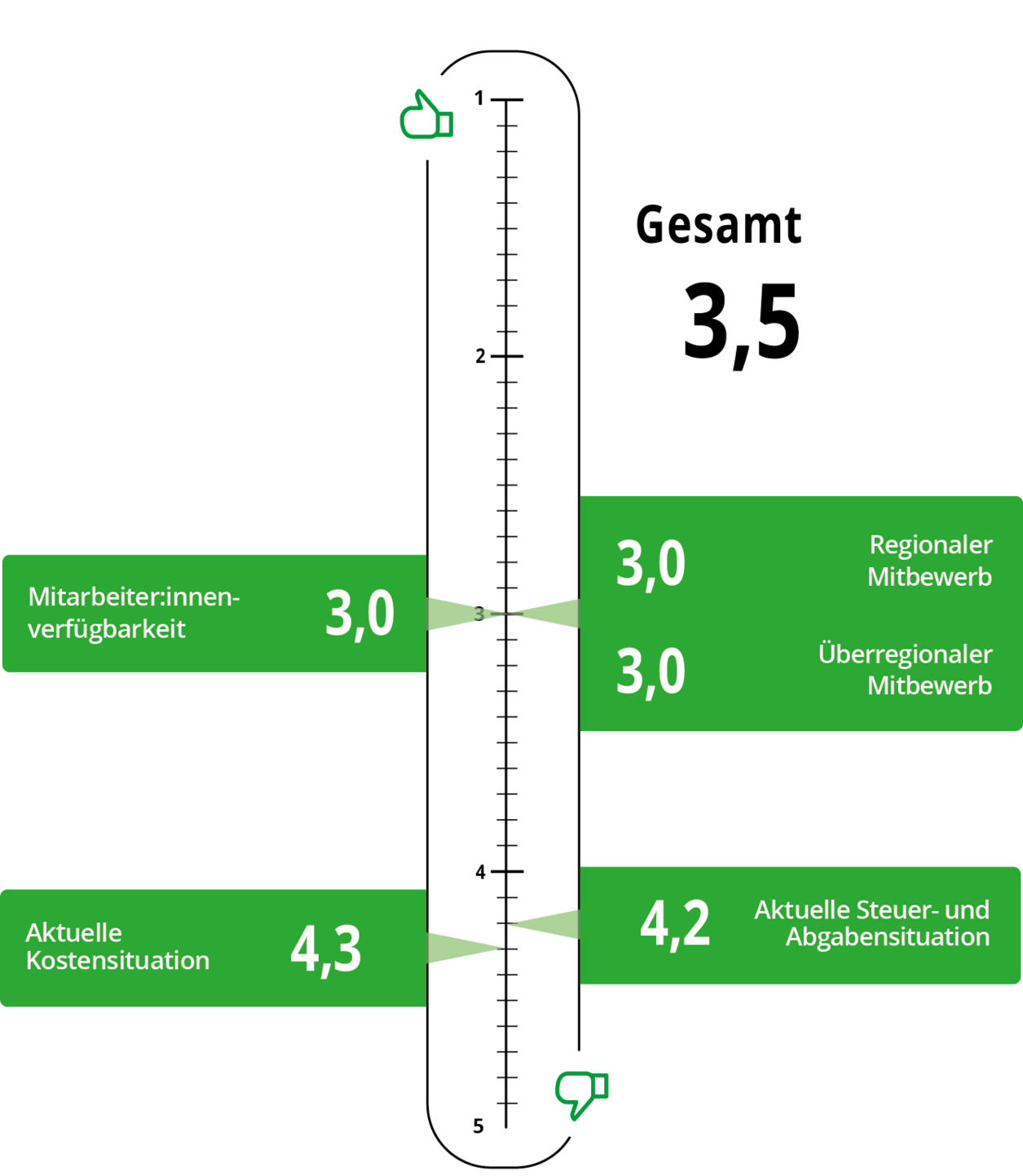

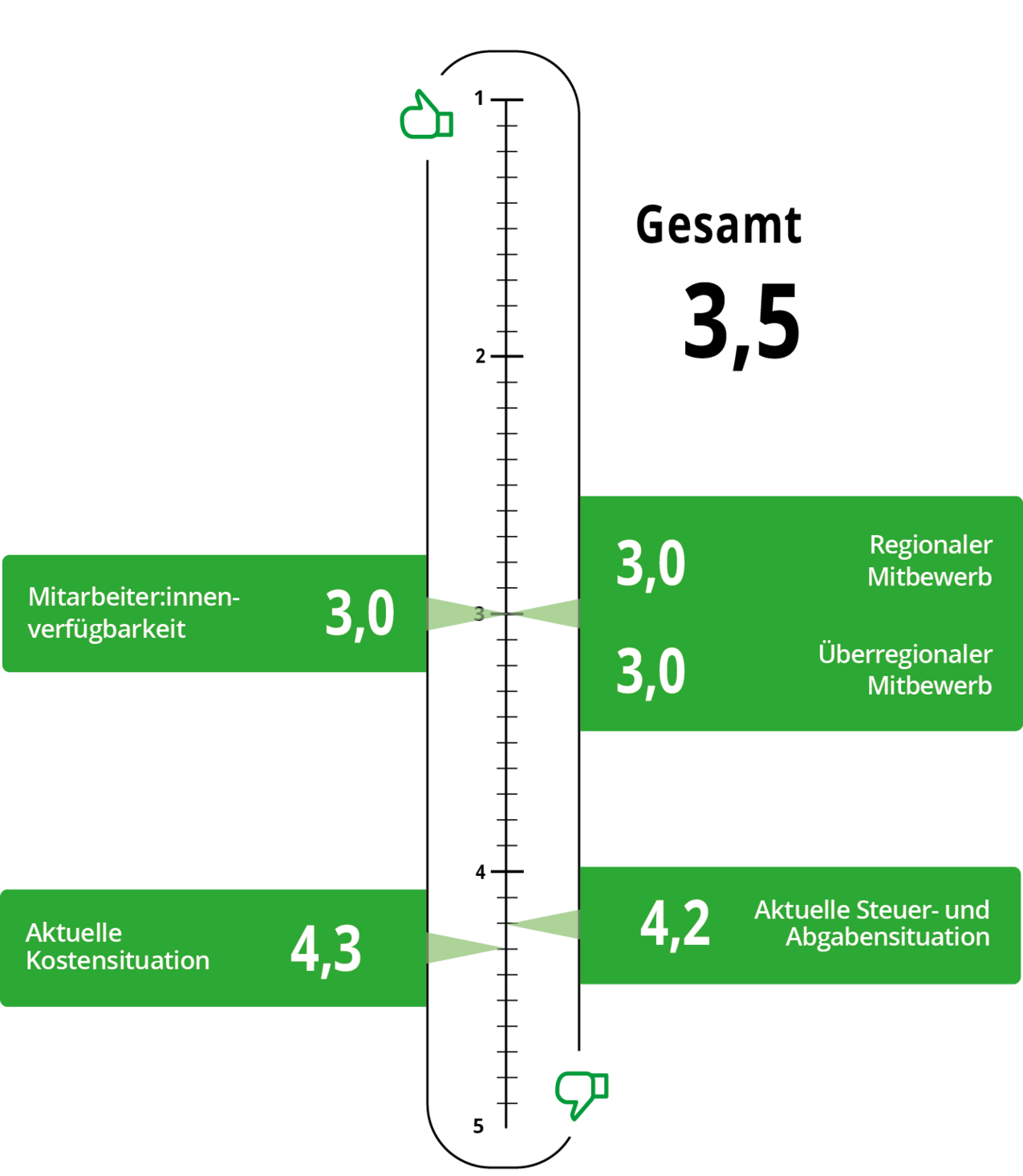

Regionales Umfeld und betriebliche Rahmenbedingungen

Die Kostensituation wiegt für die Branche am schwersten: Die Betriebe vergeben hier die Note 4,3 – nochmals schlechter als 2025 (4,1) und nahe dem schlechtestmöglichen Wert. Auch die Steuer- und Abgabenlast (Note 4,2, Vorjahr 4,3) bleibt erdrückend. Die einzige positive Entwicklung: Die Verfügbarkeit von Fachkräften entspannt sich minimal. Städtische Betriebe bewerten diese mit 2,9 geringfügig besser als der Gesamtschnitt. Bei den Kosten und Steuern zeigen sich jedoch keine wesentlichen Stadt-Land-Unterschiede.

Das externe Inflationsumfeld unterstreicht den strukturellen Kostendruck zusätzlich: Die Inflationsrate in Österreich lag 2025 bei 3,6 %, nach 2,9 % im Jahr 2024 und 7,8 % im Jahr 2023. Der Jahresdurchschnitt 2025 ist nach der Phase der Hochinflation in den Jahren 2022 bis 2024 der höchste seit 1993 und lag deutlich über dem EZB-Ziel von 2,0 %. Im europäischen Vergleich belegt Österreich damit Rang 16 von 20 Euro-Ländern². Das Ende der Strompreisbremse ließ die Strompreise zudem um 37,3 % ansteigen. Im März 2026 liegt die allgemeine Inflationsrate bei 3,2 %, angetrieben insbesondere von Treibstoff- und Heizölpreisen (+38,2 %).³ Durch die Lohn- und Kostenintensität liegt die Teuerung in der Gastronomie und Hotellerie mit 5,1 % deutlich höher.

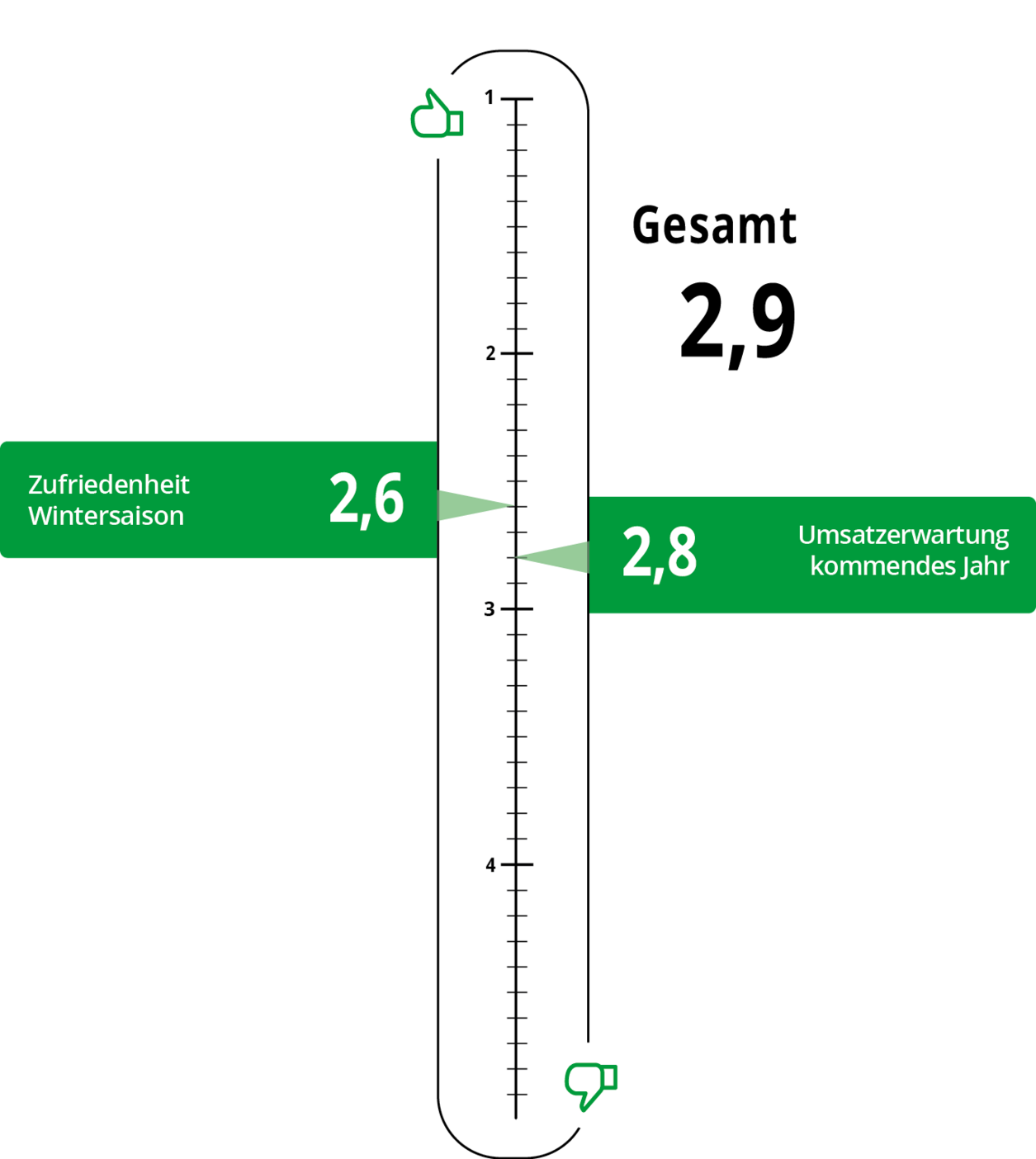

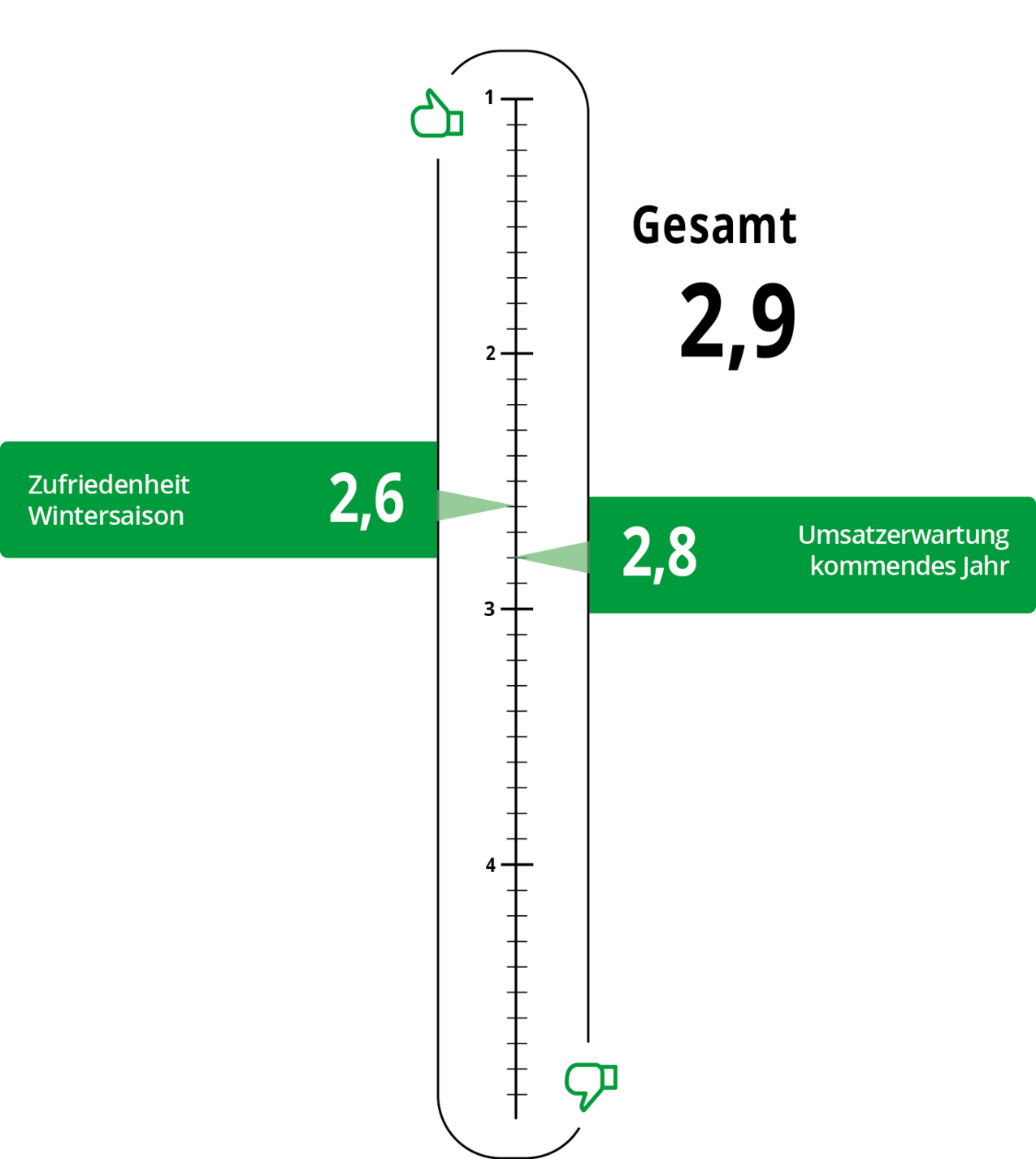

Unternehmerische Entwicklung und Prognose für den Sommer 2026

Die Zufriedenheit mit der Wintersaison 2025/26 liegt bei 2,6 (Vorjahr: 2,8): Die Hälfte (56 %) der befragen Unternehmer:innen zeigt sich zufrieden oder sehr zufrieden, ein Viertel (25 %) ist unzufrieden. Ländliche Betriebe (2,5) sind dabei leicht positiver gestimmt als der österreichische Durchschnittsbetrieb (2,7).

Rund 77 % der Betriebe konnten ihren Umsatz in den Jahren 2023 bis 2025 steigern (9 % um mehr als 10 %, 33 % um 5–10 %, 35 % um bis zu 5 %). Gleichzeitig entwickelte sich der Gewinn bei jedem zweiten Betrieb (49 %) schlechter als der Umsatz – ein klares Zeichen für anhaltenden Margendruck. Die Auslastung der letzten fünf Jahre stieg bei 41 % der Betriebe, blieb bei 38 % gleich und sank bei 21 %.

Die Umsatzerwartung für das laufende und nächste Wirtschaftsjahr ergibt die Note 2,8: 49 % erwarten ein Umsatzwachstum, 30 % rechnen mit einem Rückgang. Die Nächtigungserwartung für die Sommersaison 2026 ist verhalten – Kärnten (2,4) hat die positivsten Erwartungen, Oberösterreich (3,8) ist am vorsichtigsten.

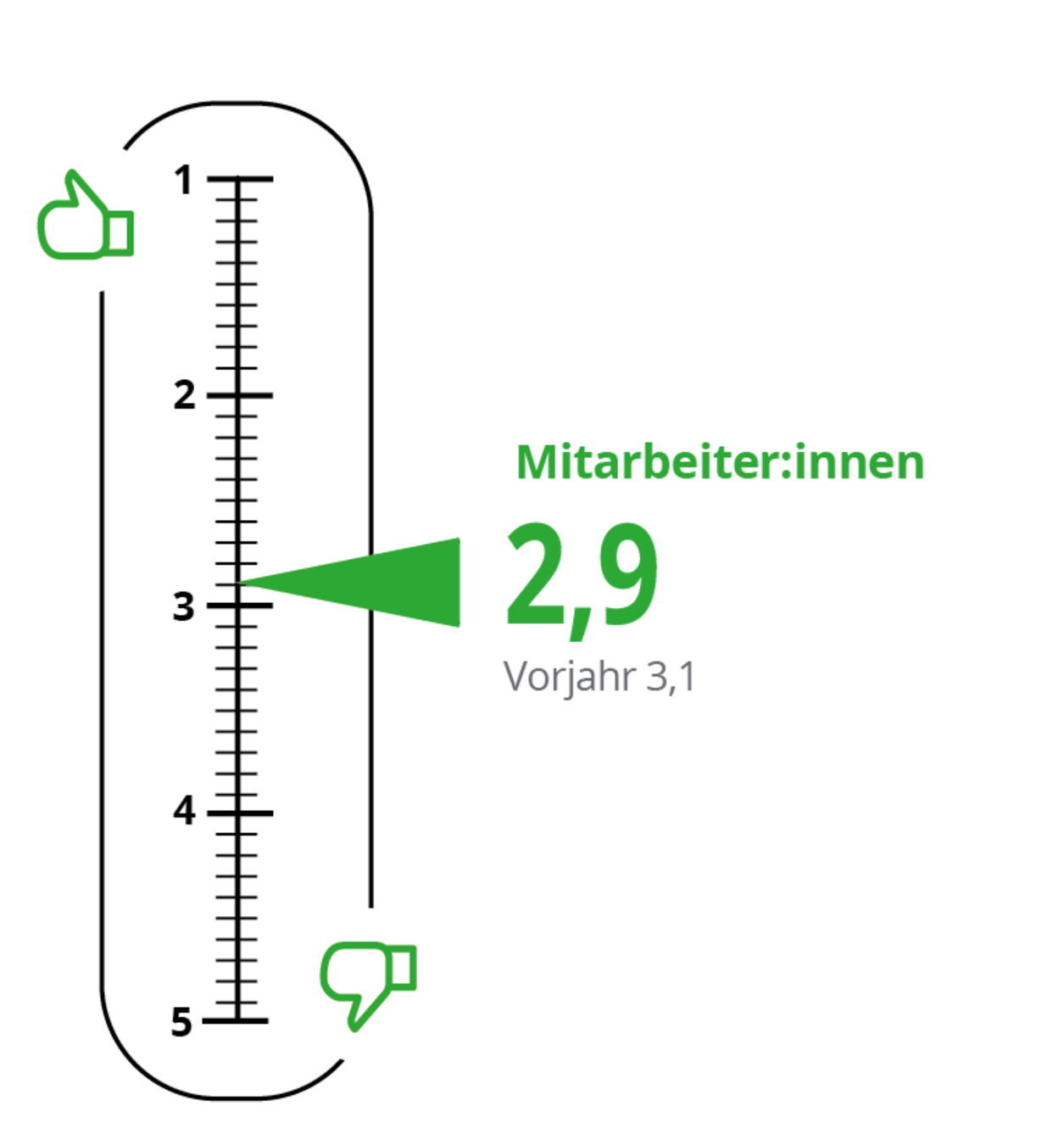

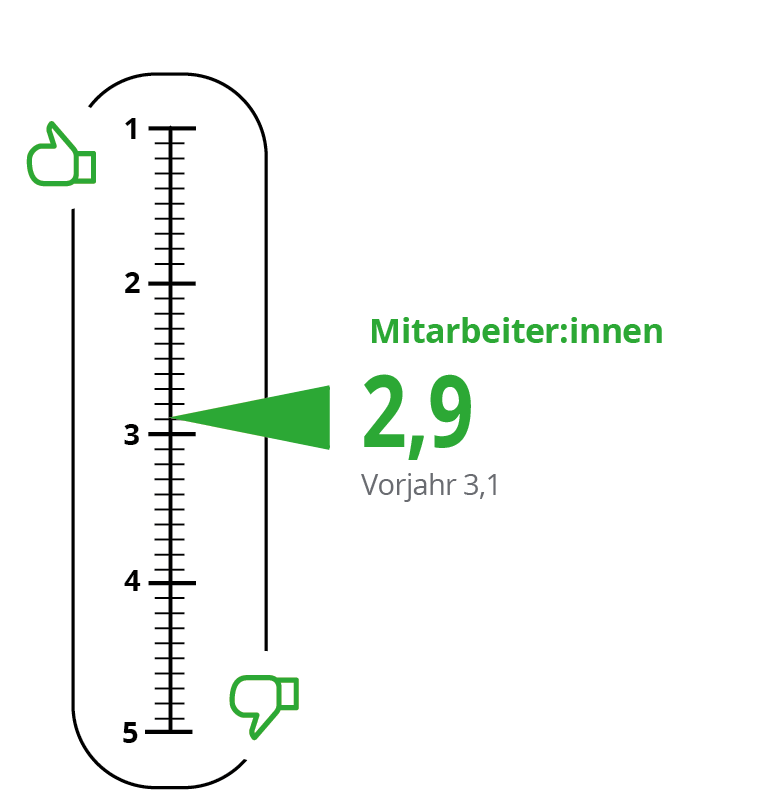

Mitarbeiterinnen und Mitarbeiter

Die Verfügbarkeit von Arbeitskräften zeigt sich 2026 entspannter als in den Vorjahren. Die Mitarbeiter:innenverfügbarkeit verbesserte sich von Note 3,3 (2025) auf 3,0 (2026). Der kombinierte Mitarbeiter:innenverfügbarkeitsindex, der sich aus dem aktuellen Wert für den Betrieb sowie der Sommersaisoneinschätzung berechnet, liegt bei 2,9 (Vorjahr: 3,1). Die Entspannung am Arbeitsmarkt ist real, aber kein Grund zur Entwarnung.

Für die kommende Sommersaison erwarten knapp drei Viertel (72 %) der Betriebe eine unveränderte Mitarbeiter:innenverfügbarkeit, 17 % rechnen mit einer Verbesserung und 12 % mit einer Verschlechterung. Dennoch haben 62 % der befragten Betriebe derzeit noch offene Stellen zu besetzen.

Im Bundesländervergleich sind Oberösterreichs Tourismusbetriebe deutlich stärker vom Mitarbeiter:innenmangel beeinflusst als die anderen Bundesländer. Tirol und Vorarlberg melden hingegen die entspannteste Lage.

Investition und Finanzierung

Die Investitionsbereitschaft steht 2026 im Zeichen der Zurückhaltung: 41 % der Betriebe reduzieren ihre geplanten Investitionen, nur 6 % erhöhen sie. 54 % investieren planmäßig. Der zusammengefasste Index für Investition und Finanzierung liegt bei der Note 3,8 (Vorjahr: 3,7).

Der Zugang zur Kreditfinanzierung wird von 43 % der Betriebe als schwieriger empfunden. Nur 2 % berichten von einer Verbesserung; ein Viertel (27 %) sieht keine Veränderung.

Trotzdem planen 44 % der Befragten in den nächsten zwei Jahren Investitionen von mehr als 500.000 Euro. Bei 22 % sind diese fix geplant, bei den anderen 22 % wahrscheinlich. Zu den wichtigsten Investitionsbereichen zählen:

- Qualitätssteigerung des Angebots: 60 %

- Qualitätserhalt und Sanierung: 48 %

- Energieeffizienz, Heizung und Photovoltaik: 46 %

- Digitalisierung und KI: 39 %

- Wellness und Spa: 33 %

- Mitarbeiter:innenbereiche und -unterkünfte: 29 %

Haupttreiber für diese Investitionen ist das Potenzial für Qualitäts- und Preissteigerung (42 %), gefolgt von Nachfrage- und Markttrends (21 %) sowie einer Kostensenkung (12 %). Die Finanzierung erfolgt vorrangig über Bankkredite (55 %) und Eigenmittel (51 %) unter Nutzung von OeHT-Investitionskrediten (40 %) und Landesförderungen (26 %).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}