Diese OeHT-Studie hilft Hotelier:innen, die eigene wirtschaftliche Entwicklung besser einzuordnen: Wo steht mein Betrieb bei Umsatz, Auslastung, Kosten, GOP, Eigenkapital und Finanzierung im Vergleich zur Branche? Die Analyse zeigt, welche Kennzahlen für Resilienz entscheidend sind, wo viele Betriebe trotz schwieriger Jahre stabiler geworden sind und wo jetzt die wichtigsten Hebel für bessere Ergebnisse liegen.

Umsatzentwicklung

Von 2015 bis zur COVID-19-Pandemie konnten die operativen Erträge im Median in allen Hotelkategorien kontinuierlich gesteigert werden. Die Zuwächse lagen deutlich über der Inflation. Besonders stark war das reale Umsatzwachstum in der 3*/3S-Hotellerie, während es in der 4-Hotellerie am schwächsten ausfiel.

2020 bis 2022 brachten durch behördliche Schließzeiten und Einschränkungen deutliche Rückgänge. Danach stiegen die operativen Umsätze in allen Kategorien wieder erheblich an, parallel zu einer stark gestiegenen Inflation.

Im 10-Jahres-Vergleich konnte die 3*/3S-Hotellerie ihr reales Umsatzniveau am stärksten steigern (+44 %). In der 4S/5*-Hotellerie fiel das reale Wachstum moderat aus (+7 %), in der 4*-Hotellerie zeigt sich inflationsbereinigt ein leichter Rückgang (-2 %).

Durchschnittlicher Nächtigungserlös

Der durchschnittliche Nächtigungserlös entwickelte sich in allen Kategorien real positiv. Angesichts der Kostenentwicklung und im internationalen Vergleich bleibt das Niveau jedoch niedrig. Selbst im TOP-Segment der 4S/5-Hotellerie lag der Wert 2024 bei EUR 152,73. Die hohe Angebotsqualität eröffnet hier weiteres Potenzial für bessere Preisdurchsetzung.

Auslastung

Die Auslastung in Vollbelegstagen hat sich seit 2015 über alle Kategorien kaum verbessert. Mit aktuell 147 bis 182 Vollbelegungstagen im Median liegt sie weiterhin auf niedrigem Niveau. Das durchschnittliche österreichische Hotel steht damit rund die Hälfte des Jahres leer. Auch hier besteht weiterhin Potenzial.

Kostenstruktur

Die zentralen Kostenpositionen Wareneinsatz, Mitarbeiteraufwand und Energie bremsen die Ertragskraft und erhöhen den Druck auf die Gewinnchancen der Hotellerie.

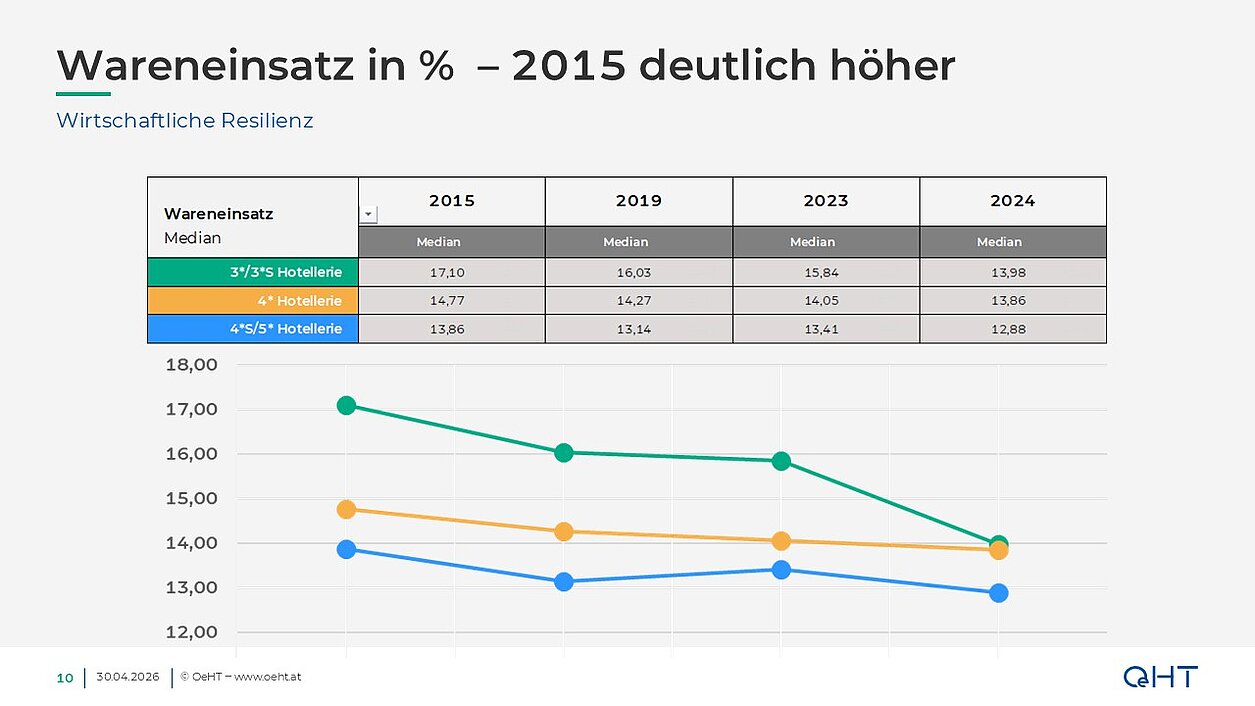

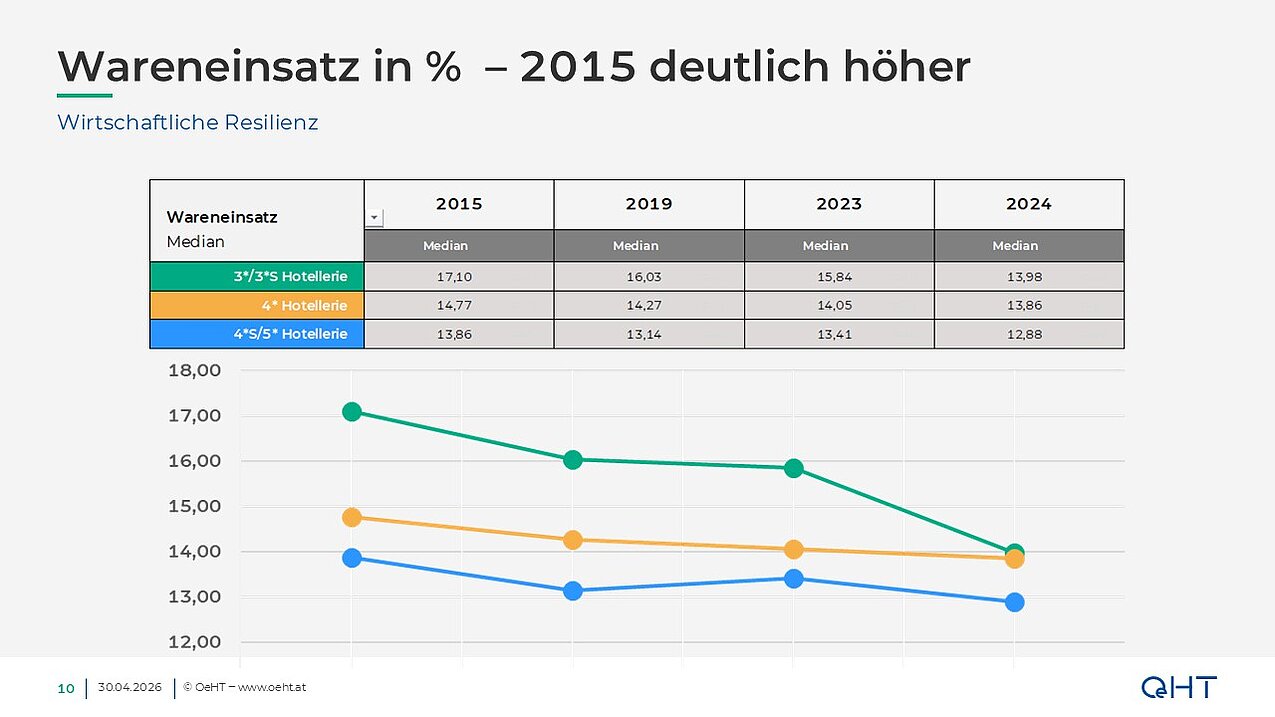

Die Wareneinsätze konnten im 10-Jahresvergleich prozentuell reduziert werden. TOP-Betrieben gelang es am ehesten, Mehrkosten durch Preisanpassungen und gezielte Einsparungen abzufedern, etwa durch Preisverhandlungen, Rezepturumstellungen und strenges Wareneinsatzcontrolling.

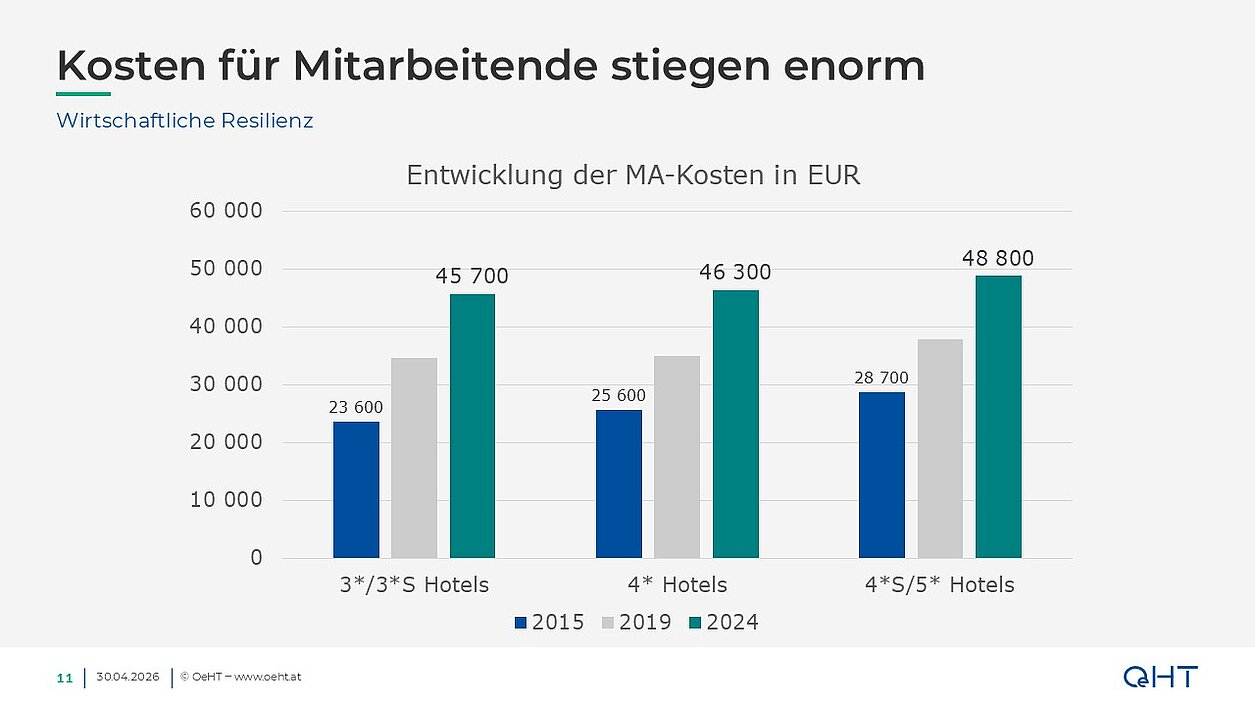

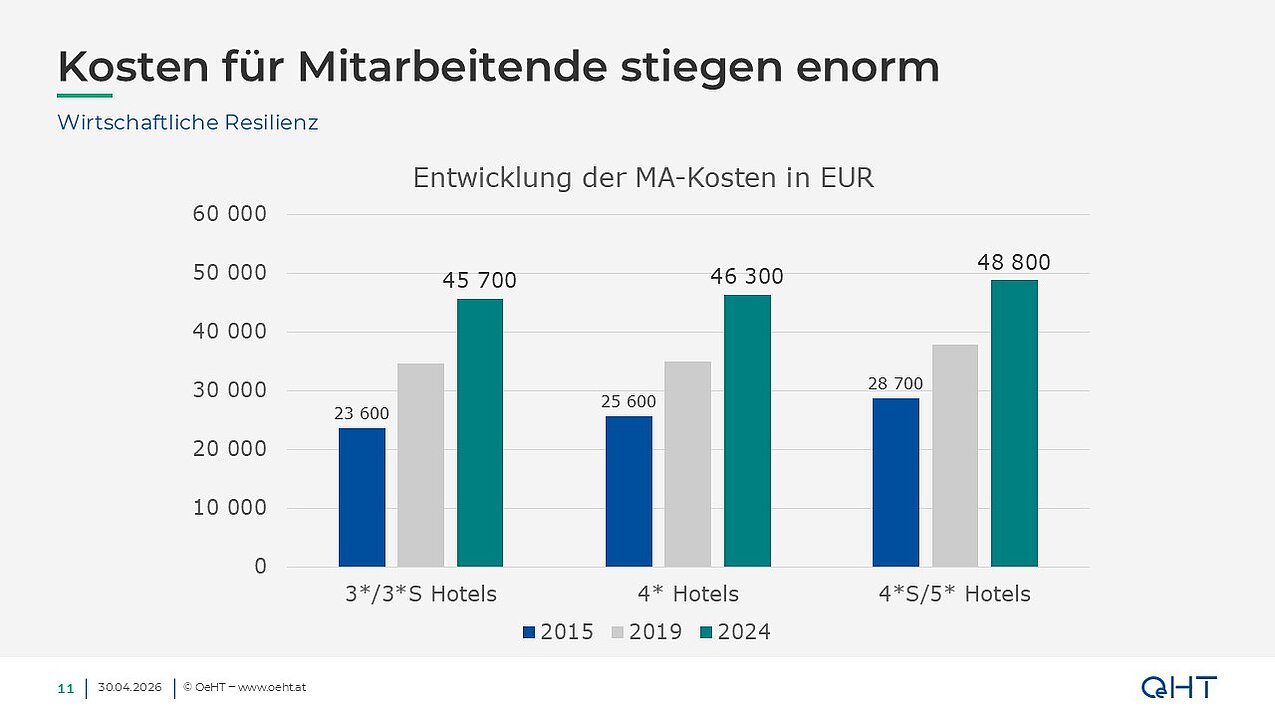

Der relative Mitarbeiteraufwand erreichte 2023 in allen Kategorien ein Allzeithoch von bis zu 36 % im Median. Gemessen am Umsatz fiel der Anstieg trotz höherer Kollektivvertragslöhne und -gehälter moderat aus. Deutlicher zeigt sich die Entwicklung beim jährlichen Aufwand je Vollzeitäquivalent. Die oberen Quartilswerte liegen bereits bei über EUR 50.000 pro Jahr, inflationsbereinigt mit Anstiegen zwischen 27 % und 45 %.

Die Energieaufwendungen haben sich nach starkem Anstieg auf hohem Niveau eingependelt. Investitionen in Energieeffizienz sollten sich künftig positiv auf den betrieblichen Energieaufwand auswirken.

Operatives Betriebsergebnis GOP

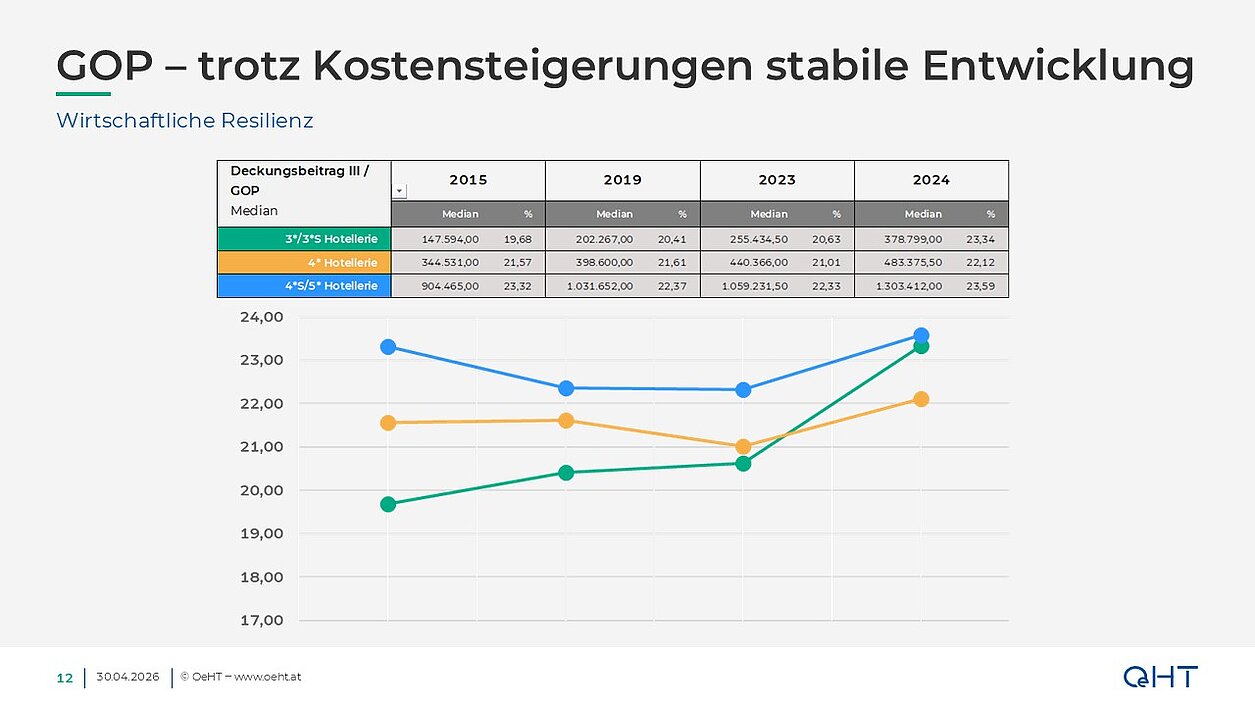

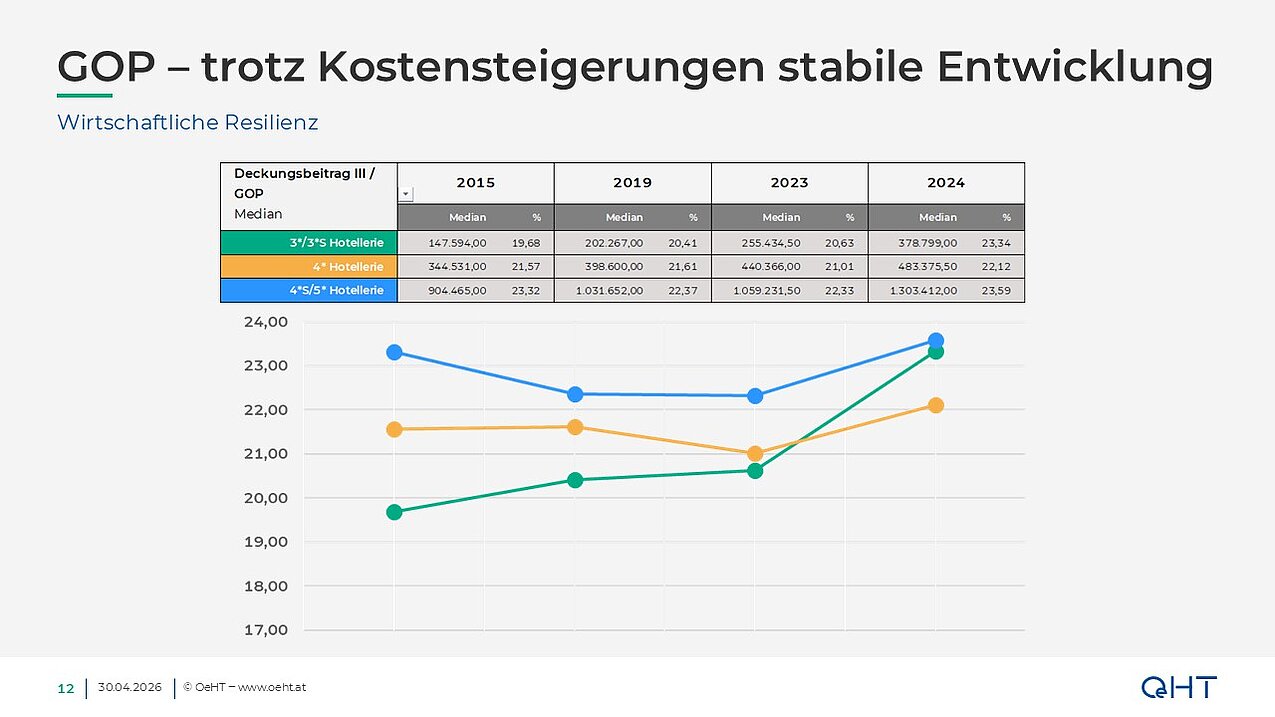

Der GOP zeigt, wie gut es Betrieben gelungen ist, auf steigende Kosten zu reagieren und innerbetriebliche Maßnahmen umzusetzen.

Trotz Kostendruck konnten die operativen Ergebnisse vor Zinsen im Median gemessen am Umsatz verbessert werden. Der GOP liegt derzeit zwischen 22,1 % in der 3*/3S-Kategorie und 23,6 % in der 4S/5*-Kategorie. Die Ertragskraft konnte damit weitgehend stabil gehalten werden, allerdings unter deutlich höheren unternehmerischen Anstrengungen.

Inflationsbereinigt und pro Zimmereinheit zeigt sich ein ähnliches Bild. Bei 4*- und 4S/5-Betrieben liegen die Steigerungsraten zwischen 8 % und 14 %. Tendenziell stärker fällt die Verbesserung in der 3*/3*S-Kategorie aus, während das reale GOP-Wachstum pro Zimmer bei 5-Sterne-Betrieben am schwächsten war.

Anlagevermögen

Das Anlagevermögen macht im Schnitt rund 90 % der Bilanzsumme von Tourismusunternehmen aus und ist entscheidend für die Wettbewerbsfähigkeit am internationalen Markt. Die Betriebe investieren weiterhin stark und meist ein Vielfaches ihrer Jahresabschreibung.

Eigenkapitalausstattung

Ein solider Eigenkapitalanteil stärkt finanzielle Unabhängigkeit, Stabilität und die Fähigkeit, Fremdkapital aufzunehmen. Im Branchenvergleich bleibt die Kapitalausstattung im Tourismus zwar niedrig, die Entwicklung seit 2015 ist jedoch positiv. Die Eigenkapitalquoten stiegen im Schnitt um rund 9,42 Prozentpunkte. 2024 lagen die Werte zwischen 16,17 % in der 4*-Hotellerie und 24,01 % in der 4S/5-Hotellerie.

Mehr als ein Drittel der analysierten Betriebe verfügt jedoch über weniger als 8 % Eigenkapital oder weist eine negative Eigenkapitalquote auf. Branchenübergreifend lag die durchschnittliche Eigenkapitalquote österreichischer KMU 2023/2024 bei rund 38 % und damit deutlich über dem Medianwert der österreichischen TOP-Hotellerie.

Entschuldungsdauer

Seit 2015 konnte die Entschuldungsdauer in der TOP-Hotellerie auf zuletzt 11,1 Jahre und in der 3*-Kategorie auf 10,1 Jahre leicht reduziert werden. In der 4*-Kategorie stieg sie hingegen auf aktuell 13,2 Jahre.

Positiv ist, dass rund 75 % der Unternehmen in den letzten zehn Jahren teils deutlich unter der URG-Grenze von 15 Jahren geblieben sind. Angesichts der starken Abhängigkeit von klassischer Fremdfinanzierung ist diese Entwicklung erfreulich.

Finanzierungsstruktur und Entwicklung der Finanzierungskosten

Bankkredite bleiben für touristische Investitionen und die Aufrechterhaltung der Wettbewerbsfähigkeit zentral. Aufgrund des hohen Anlagevermögens benötigen Tourismusbetriebe meist langfristige Finanzierungen. Die traditionell niedrige Eigenkapitalausstattung erschwert dabei oft risikotragende Finanzierungsentscheidungen.

Zusätzlichen Liquiditätsdruck verursachten zuletzt die stark gestiegenen Zinsen. Zu Beginn des Beobachtungszeitraums lag die durchschnittliche Verzinsung bei rund 2,8 % p.a., 2019 bei etwa 2,43 % p.a. Im Wirtschaftsjahr 2024 mussten die Betriebe durchschnittlich rund 4,87 % p.a. für langfristige Finanzierungen aufbringen.

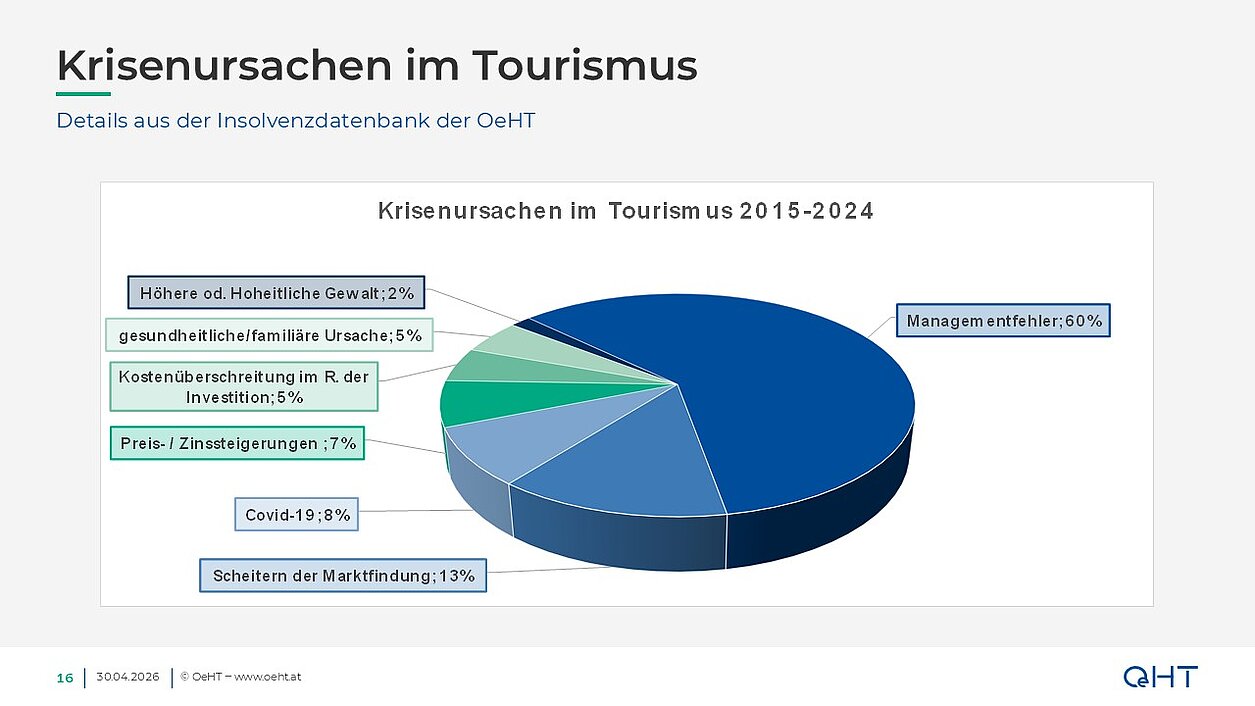

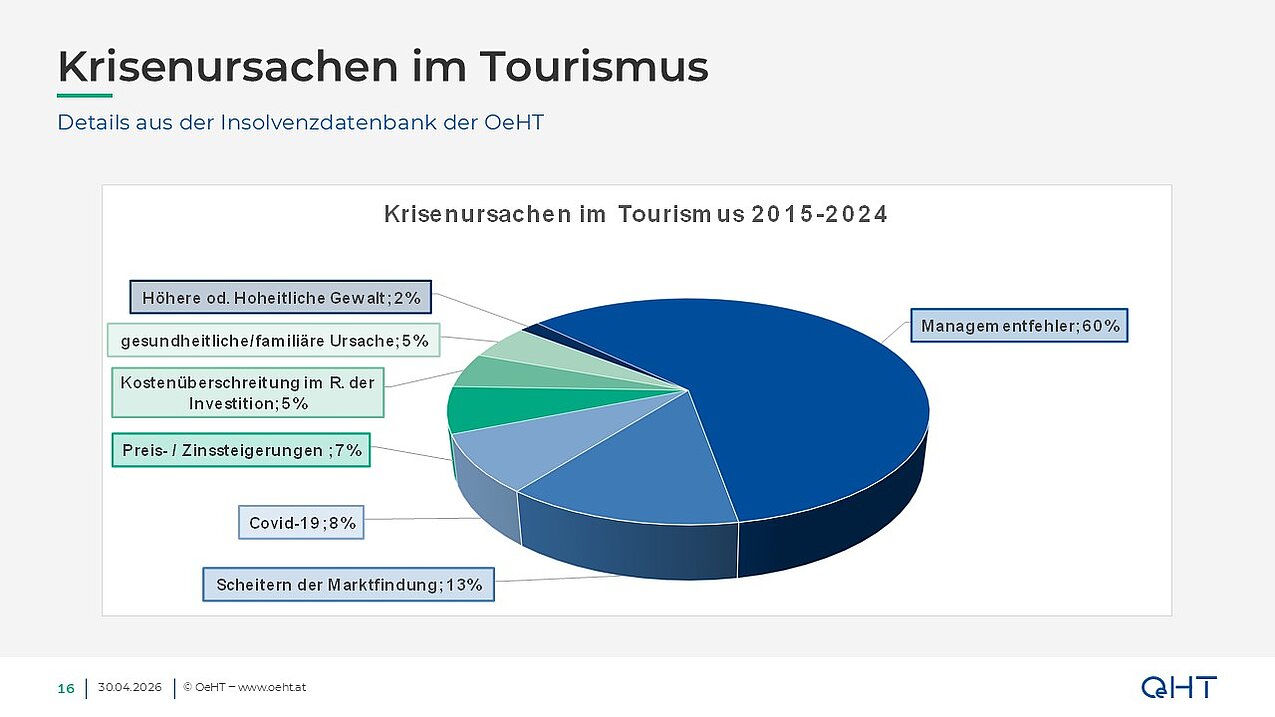

Krisenursachen im Tourismus

Haftungsfälle im Betrachtungszeitraum zeigen wesentliche Ursachen von Krisen und Betriebsschließungen. Als wichtigste Ursache gelten Managementfehler im Allgemeinen (60 %), die zu verfehlten Benchmarks und Liquiditätsengpässen führen können. Weitere Gründe sind das Scheitern der Marktfindung (13 %) sowie die Auswirkungen der COVID-19-Pandemie (8 %).

Fazit und künftige Herausforderungen

Die Ergebnisse zeigen, dass es dem Großteil der österreichischen Tourismusbetriebe trotz COVID-19-Pandemie, vorsichtigem Konsumverhalten, steigendem Kostendruck und geopolitischen Verwerfungen gelungen ist, relevante Kennzahlen für wirtschaftliche Resilienz schrittweise zu verbessern.

Die künftigen Herausforderungen liegen vor allem in fünf Bereichen: Fremdfinanzierung und Bankenregulatorik, Markt- und Vertriebsfähigkeit, ESG-Risiken und Klimawandel, KI und Digitalisierung sowie Betriebsübergaben und Tourismusnachwuchs. Diese Themen erfordern betriebliche und politische Anstrengungen, um tragfähige Lösungen für die österreichische Tourismuswirtschaft zu sichern.

Über Tourism Investment Services

Die Tourism Investment Services GmbH (TIS) ist eine 100 %ige Tochtergesellschaft der Österreichische Hotel- und Tourismusbank (OeHT). Diese ist als Finanzierungs- und Förderungsinstitut zentrale Partnerin der österreichischen Tourismus- und Freizeitwirtschaft.

Auf Basis gebündelten touristischen Know-hows – darunter eine einzigartige Datenbank mit jährlich über 2.000 Einzelbilanzen – wurde 1991 die TIS gegründet. Sie ist spezialisiert auf Unternehmensberatung für die Tourismus- und Freizeitwirtschaft sowie auf Beratungs-, Monitoring- und Controllingdienstleistungen für den öffentlichen Sektor.

Rückblick Interreg-Kamingespräch “Die OeHT präsentiert Kennzahlen zu resilienten KMU”

Beim Interreg-Kamingespräch am 28. April 2026 im Hotel Laschenskyhof stand die wirtschaftliche Resilienz der Tourismusbranche im Mittelpunkt. Die Teilnehmer:innen konnten tief in die oben genannte Studie eintauchen und Fragen stellen.

Sonja Rauch-Beran von der OeHT zeigte anhand einer 10-Jahres-Auswertung zentraler Kennzahlen, wie robust sich die heimischen Tourismus-KMU entwickelt haben und welche Benchmarks Betrieben bei der eigenen Einordnung helfen. Abgerundet wurde der Abend durch eine eindrucksvolle Hotelführung mit Gastgeber Martin Hauthaler und wertvollen Gesprächen mit Teilnehmer:innen aus Salzburg, Tirol, Bayern und der Tourismusschule Klessheim.

Die Teilnahme war für interessierte Führungskräfte der Hotellerie der INTERREG-Regionen Salzburg, Tirol und Bayern Dank der Förderung durch INTERREG Bayern-Österreich im Rahmen des Projekts Resilienter Tourismus (BA0100005) kostenlos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}