Achtung

-

Ein 80 %-Umsatzersatz auf Basis November 2019 konnte bis 15.12. für den gesamten November bis inkl. 06. Dezember über FinanzOnline beantragt werden.

-

Ein 50 %-Umsatzersatz auf Basis Dezember 2019 konnte von 16.12.2020 bis 20.01.2021 für den Zeitraum 07.-31.12.2020 über FinanzOnline beantragt werden. Dieser Antrag war neu zu stellen, auch wenn man für November bis inkl. 06.12. bereits beantragt hatte.

-

Umsatzersatz konnte innerhalb des Rahmens von max. 800.000 Euro beantragt werden. Daneben kann auch der Fixkostenzuschuss 800.000 beantragt werden – allerdings nicht für den gleichen Zeitraum wie der Umsatzersatz.

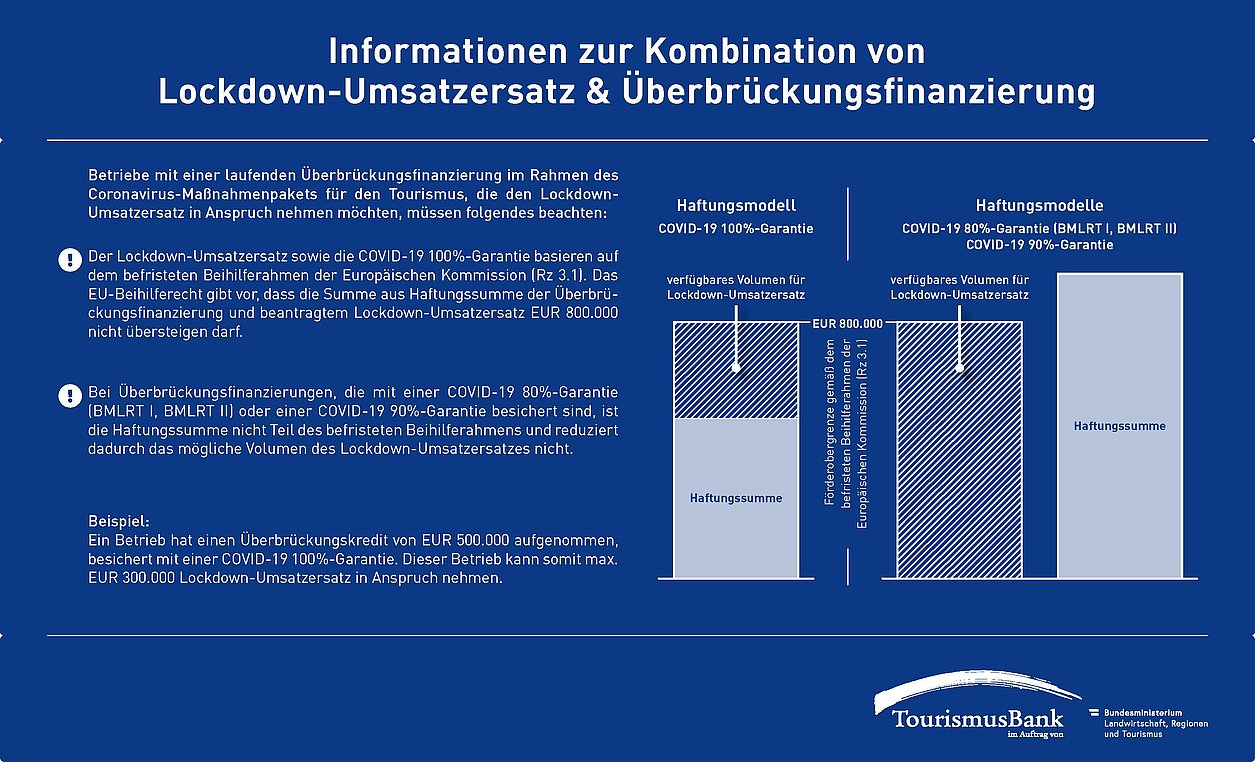

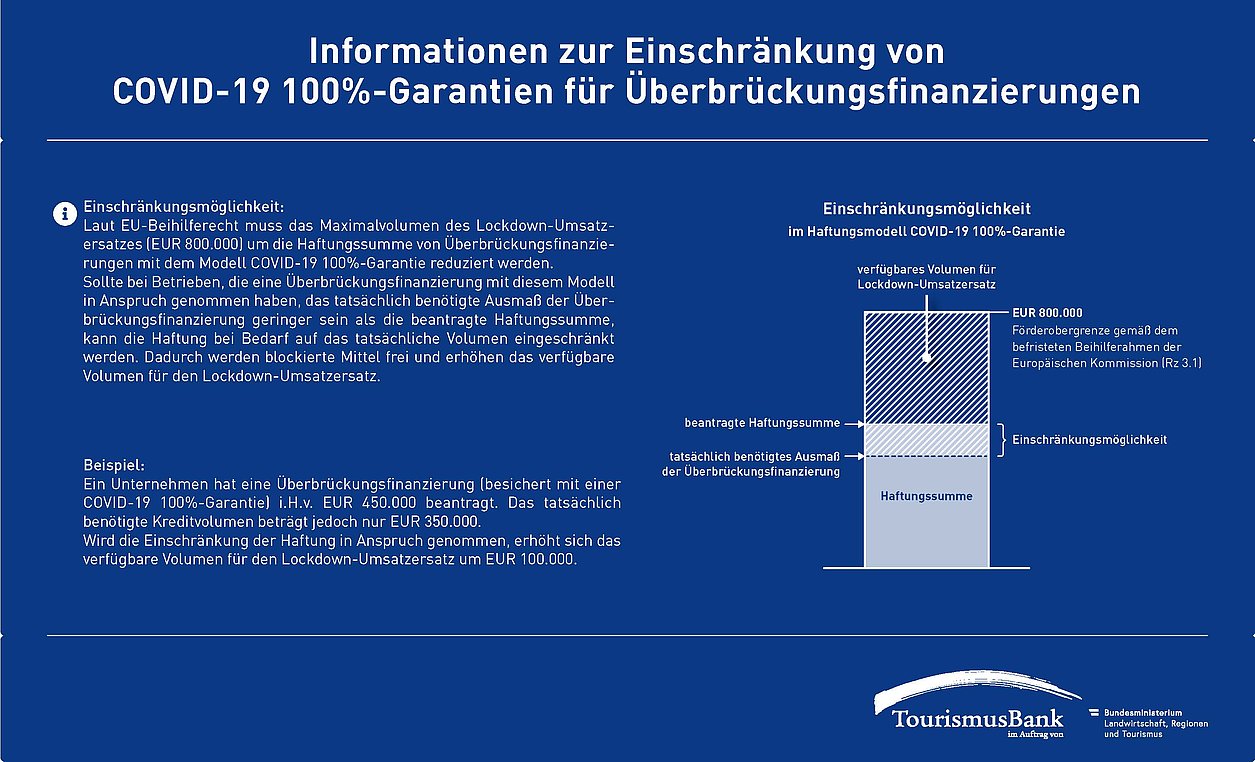

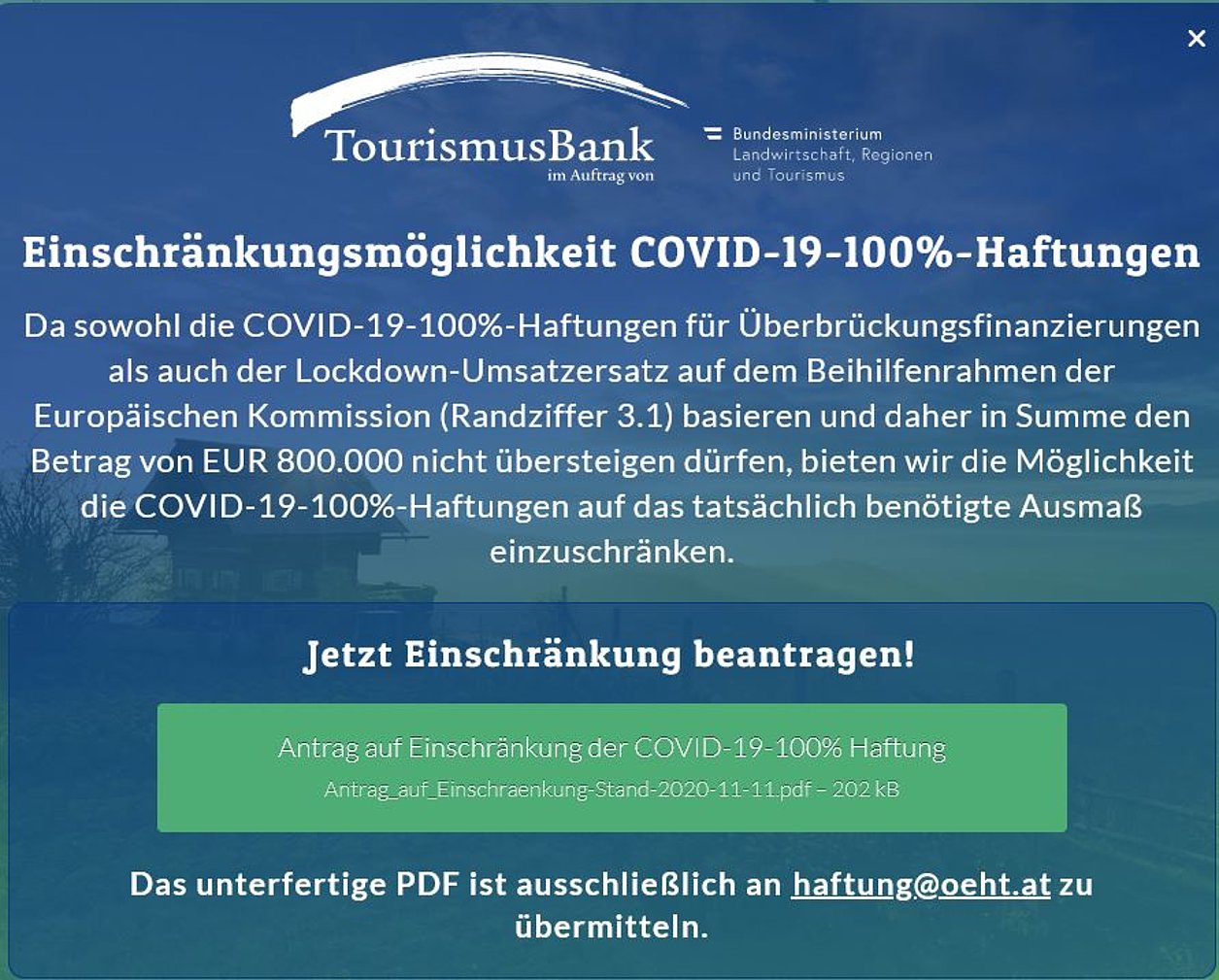

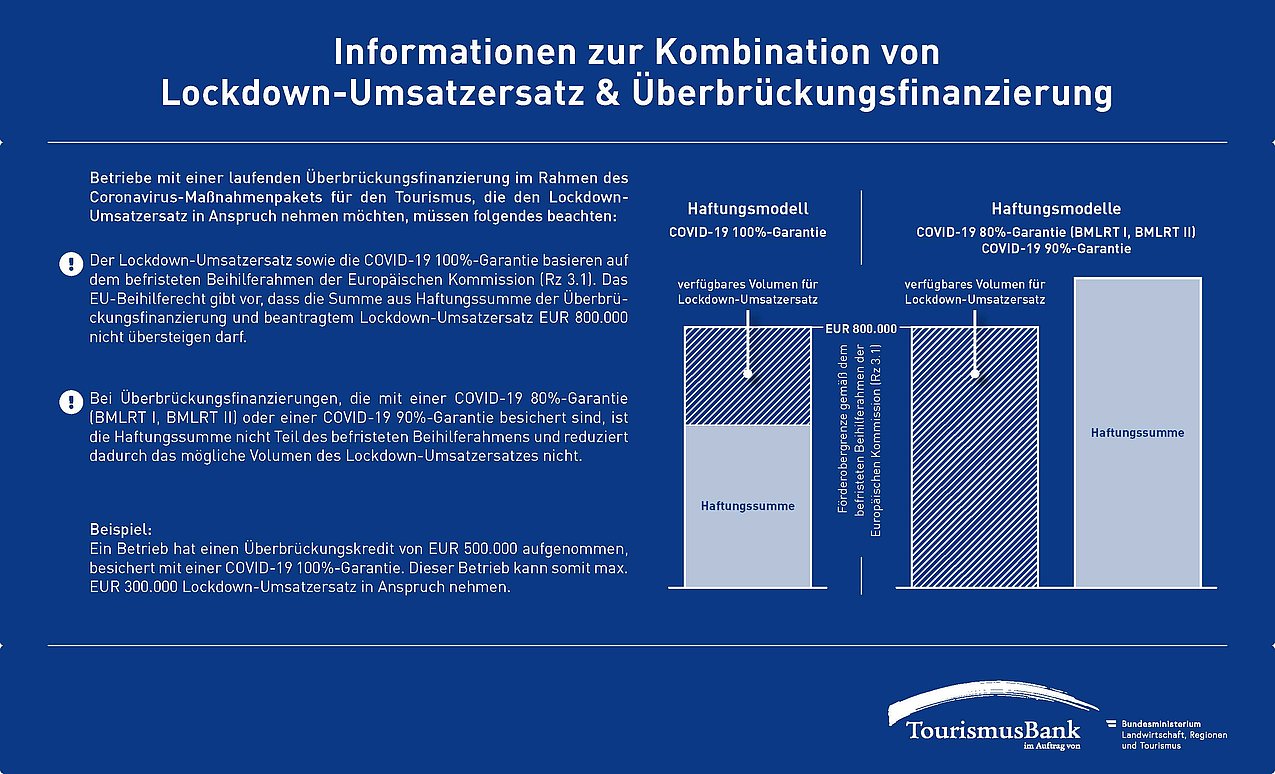

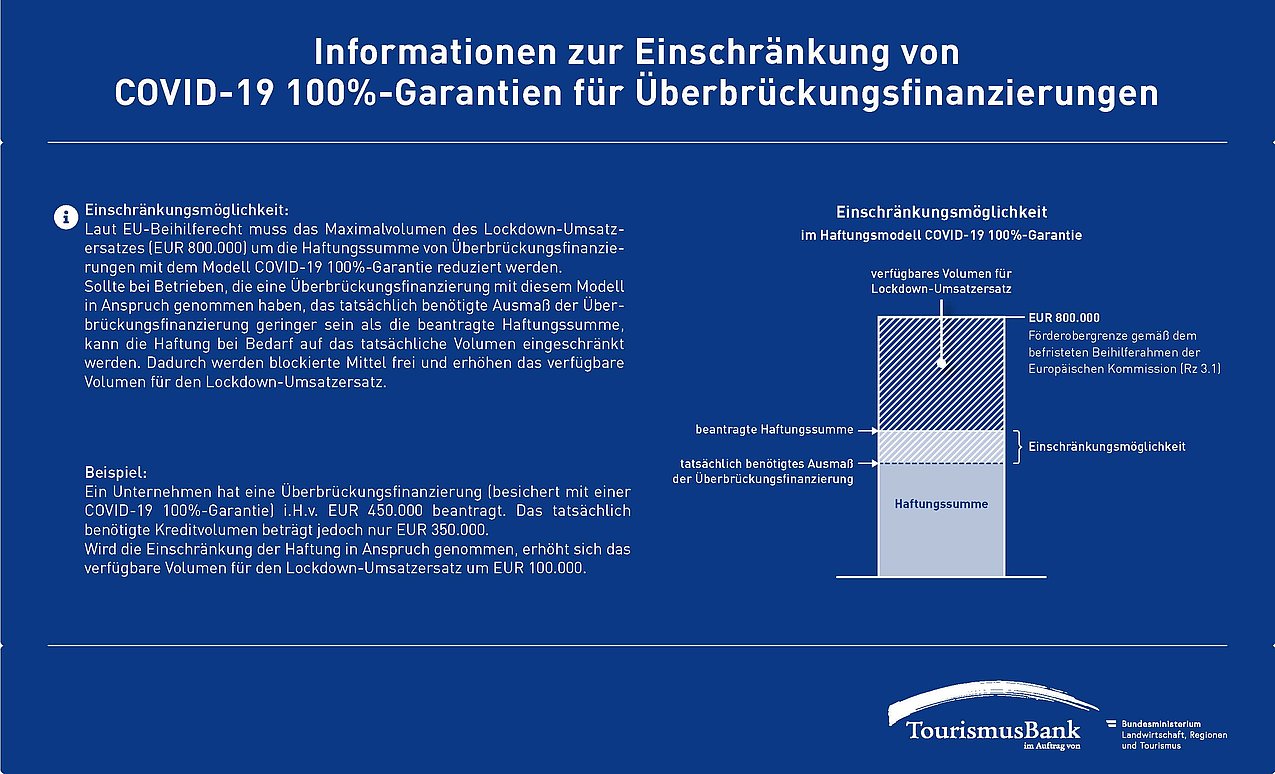

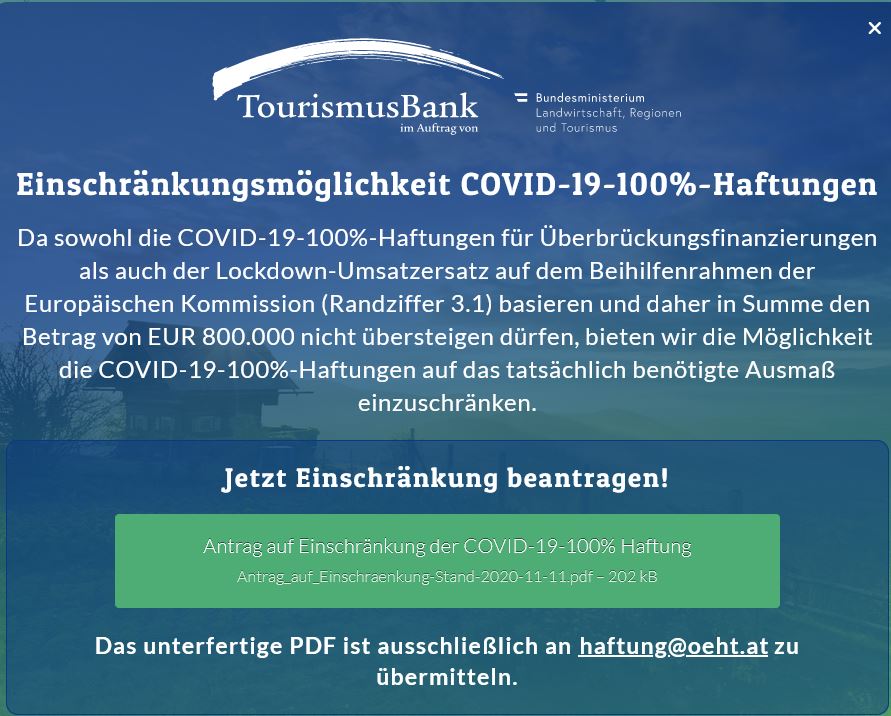

Wichtig: Umsatzersatz für November, Dezember sowie der FKZ 800 fallen alle in den beihilferechtlichen Gesamtrahmen von 800.000 Euro, ebenso Kredite mit einer 100 % Haftung durch ÖHT, OeKB etc. EU-beihilfenrechtlich ist dieser Rahmen auf 1,8 Mio. Euro erhöht worden. Was das für Österreich bedeutet, ist noch unklar.

Begünstigte Unternehmen

Ein Lockdown-Umsatzersatz für November und/oder Dezember darf laut Richtlinie nur zu Gunsten von Unternehmen gewährt werden, bei denen im jeweiligen Betrachtungszeitraum und zum Zeitpunkt der Antragstellung sämtliche nachstehenden Voraussetzungen erfüllt sind:

- Das Unternehmen hat seinen Sitz oder eine Betriebsstätte in Österreich.

- Das Unternehmen übt eine operative Tätigkeit in Österreich aus, die in Österreich zu einer Besteuerung der Einkünfte gemäß der §§ 22 oder 23 des Einkommensteuergesetzes 1988 führt.

- Das Unternehmen ist im Zeitraum der Gültigkeit der COVID-19-SchuMaV direkt von den verordneten Einschränkungen betroffen und auch in einer Branche tätig, die von den verordneten Einschränkungen direkt betroffen ist (ÖNACE-2008-Klassifikation).

- Beim Unternehmen darf in den letzten drei veranlagten Jahren kein rechtskräftig festgestellter Missbrauch im Sinne des § 22 der Bundesabgabenordnung vorliegen, der zu einer Änderung der steuerlichen Bemessungsgrundlage von mindestens 100.000 Euro im jeweiligen Veranlagungszeitraum geführt hat.

- Das Unternehmen darf in den letzten fünf veranlagten Jahren nicht mit einem Betrag von insgesamt mehr als 100.000 Euro vom Abzugsverbot des §12 Abs. 1 Z 10 des Körperschaftsteuergesetzes 1988 oder von den Bestimmungen des § 10a KStG 1988 betroffen gewesen sein (Details siehe Pkt. 3.1.5. der Richtlinie).

- Das Unternehmen darf nicht einen Sitz oder eine Niederlassung in einem Staat haben, der in der EU-Liste der nicht kooperativen Länder und Gebiete für Steuerzwecke genannt ist und an dem Sitz oder der Niederlassung in diesem Staat im ersten nach dem 31. Dezember 2018 beginnenden Wirtschaftsjahr überwiegend Passiveinkünfte im Sinne des § 10a Abs. 2 KStG 1988 erzielen.

- Über den Antragsteller oder dessen geschäftsführende Organe in Ausübung ihrer Organfunktion darf in den letzten fünf Jahren vor der Antragstellung keine rechtskräftige Finanzstrafe oder entsprechende Verbandsgeldbuße aufgrund von Vorsatz verhängt worden sein; ein Lockdown-Umsatzersatz darf jedoch dennoch gewährt werden, sofern es sich um eine Finanzordnungswidrigkeit oder eine den Betrag von 10.000 Euro nicht übersteigende Finanzstrafe oder Verbandsgeldbuße handelt.

Wer ist ausgenommen?

Ausgenommen von der Gewährung eines Lockdown-Umsatzersatzes sind Unternehmen, auf die einer der folgenden Punkte zutrifft:

- Unternehmen, bei denen ein Insolvenzverfahren anhängig ist; dies gilt nicht für Unternehmen, für die ein Sanierungsverfahren gemäß der §§ 166 ff des Bundesgesetzes über das Insolvenzverfahren eröffnet wurde.

- Beaufsichtigte Rechtsträger des Finanzsektors, die im Inland, einem Mitgliedstaat oder einem Drittland registriert oder zugelassen sind und hinsichtlich ihrer Tätigkeit prudentiellen Aufsichtsbestimmungen unterliegen; das sind für Österreich insbesondere Kreditinstitute gemäß BWG; Versicherungsunternehmen gemäß Versicherungsaufsichtsgesetz 2016, Wertpapierfirmen und Wertpapierdienstleistungsunternehmen gemäß Wertpapieraufsichtsgesetz 2018 oder Pensionskassen.

- Vereine, die nicht im Sinne des Umsatzsteuergesetzes 1994 unternehmerisch tätig sind.

- Unternehmen, die im Betrachtungszeitraum gegenüber Mitarbeitern eine Kündigung aussprechen. Folgende formen der Beendigung des Dienstverhältnisses sind unschädlich: Zeitablauf (befristete Dienstverhältnisse), einvernehmliche Auflösung, Kündigung durch den Dienstnehmer, Entlassung, vorzeitiger Austritt des Dienstnehmers und Auflösung während der Probezeit.

- Neu gegründete Unternehmen, die vor dem 01. November bzw. 01. Dezember 2020 noch keine Umsätze erzielt haben.

An Land- und Forstwirte sowie Privatzimmervermieter wird der Umsatzersatz für diese Betroffenen vom Bundesministerium für Landwirtschaft, Regionen und Tourismus abgewickelt. Für die indirekt betroffenen Branchen wird vom Finanzminister in der nächsten Woche ein weiteres Modell vorgestellt.

Beantragung und Auszahlung

Der Umsatzersatz kann vom betroffenen Unternehmen selbst oder vom bevollmächtigten Steuerberater, Wirtschaftsprüfer oder Bilanzbuchhalter über FinanzOnline beantragt werden.

Der 80%-Umsatzersatz für November bis inkl. 06.12. konnte bis 15.12.2020, der 50%-Umsatzersatz für den restlichen Dezember bis 20.01.2021 beantragt werden.

Änderungen der tatsächlichen Umstände sind der COFAG, sofern möglich, durch Änderung des Antrags über FinanzOnline anzuzeigen. Sofern eine Mitteilung über FinanzOnline nicht möglich ist, sind sämtliche Mitteilungen unter Angabe des Förderwerbers per E-Mail an die COFAG zu richten: info@umsatzersatz.at

Höhe des Umsatzersatzes

Der 80%-Umsatzersatz wurde für den Lockdown Zeitraum November 2020 bis 06. Dezember 2020 gewährt (z.B. auch wenn im November normalerweise geschlossen ist, kann es Umsätze auf Grund von Anzahlungen gegeben haben).

Für die Berechnung des Umsatzersatzes wird als Bemessungsgrundlage der November 2019 herangezogen. Der November wird dann durch die Anzahl der Tage des Novembers dividiert (30) und mit der Anzahl der Lockdowntage (z.B. 20) multipliziert. Es wird also 2/3 des Novemberumsatzes für die körpernahen Dienstleistungen und den Handel herangezogen und mit dem jeweiligen Umsatzersatz multipliziert. Beispiel Frisör mit 9.000 Euro Monatsumsatz im November 2019: 9.000 Euro *2/3 = 6.000 Euro; 6.000 * 0,8 = 4.800 Euro Umsatzersatz.

Die Höhe des Lockdown-Umsatzersatzes November entspricht 80 % des zu ermittelnden Umsatzes, der Lockdown Umsatzersatz für den Zeitraum 07.-31.12.2020 entspricht bis zu 50 % des Vorjahresumsatzes, beide betragen jedoch jeweils mindestens 2.300 Euro und (gemeinsam mit FKZ 800.0000, Krediten mit 100 % Haftung und Corona-Hilfen von Ländern, Gemeinden etc.) höchstens 800.000 Euro. Der Umsatzersatz wird auf Basis der Steuerdaten vom November 2019 bzw. ab 07.12. auf Basis Dezember 2020 vom Finanzamt vollautomatisch berechnet.

Hat ein Unternehmen im November bzw. Dezember 2019 noch nicht existiert, wird lt. FAQs des BMF nicht der November/Dezember 2019 als Bemessungsgrundlage für den Umsatzersatz verwendet, sondern die durchschnittliche Umsatzsteuervoranmeldung 2020.

Für Unternehmen, die sich am 31. Dezember 2019 in Schwierigkeiten gemäß Art. 2 Z18 der Verordnung (Allgemeine Gruppenfreistellungsverordnung, AGVO) befunden haben (UiS), kann ein Lockdown-Umsatzersatz nur bis zu den geltenden Höchstbeträgen der De-minimis Verordnung unter Berücksichtigung der Kumulierungsregeln gewährt werden. Der allgemeine Höchstbetrag beträgt 200.000 Euro. Dies gilt jedoch nicht für UiS, bei denenes sich um Klein- oder Kleinstunternehmen gemäß der KMU-Definition des Anhangs I zur AGVO handelt, sofern sie nicht Gegenstand eines Insolvenzverfahrens nach nationalem Recht sind und weder Rettungsbeihilfen noch Umstrukturierungsbeihilfen erhalten haben.

Was ist in Abzug zu bringen und was nicht?

- Umsätze sind zu reduzieren, wenn diese einer Branche zuzurechnen sind, die im Betrachtungszeitraum nicht direkt von den Einschränkungen der COVID-19-SchuMaV betroffen sind.

- Selbstabholung und Lieferservice – sofern in der gleichen mit dem Betretungsverbot versehenen Branche – sind abzugsfrei. Das gilt auch für zulässige Beherbergungsumsätze. D.h. auch Beherbergungsbetriebe mit Geschäftsreisenden sind anspruchsberechtigt.

- Haftungen der COFAG, der aws oder der ÖHT im Ausmaß von 90 % oder 80 % sowie der Fixkostenzuschuss und die Kurzarbeit verringern den zulässigen Höchstbetrag nicht.

- Auch eine Kombination von Umsatzersatz und Fixkosten-Zuschuss I (für unterschiedliche Zeiträume) ist für betroffene Unternehmen möglich.

- Achtung: Bestimmte finanzielle Maßnahmen vermindern den beihilfenrechtlichen Höchstbetrag von 800.000 Euro für den Lockdown-Umsatzersatz, dazu zählen: Haftungen im Ausmaß von 100 % für Kredite zur Bewältigung der COVID-19 Krise, die von der aws oder der ÖHT übernommen wurden und Zuwendungen von Bundesländern, Gemeinden oder regionalen Wirtschafts- und Tourismusfonds, die im Zusammenhang mit der COVID-19-Krise erfolgten.

Wer das Kreditausmaß, für das es eine 100 %-Haftung gibt, reduzieren möchte, kann das mit diesem Formular bei der ÖHT beantragen (per Mail an haftung@oehv.at).

ÖHV-Themenseite

Für den erfolgreichen Neustart mit und nach Corona

www.oehv.at/smart-restart

{kind=link}

{kind=link}

{kind=link}