Die Wintersaison 2025/2026 ist final abgerechnet. Die gemeinsame Analyse von Kohl > Partner und der Revenue Management Software RateBoard zeigt ein klares Bild: Unterm Strich bleibt ein solides, aber kein überragendes Ergebnis. Das gute Polster aus dem Hochwinter rettet die Gesamtbilanz. Der März und das Ostergeschäft im April blieben jedoch hinter den Erwartungen zurück und kosteten wertvolle Marge.

Nachfrageentwicklung: Zähes Saisonfinale

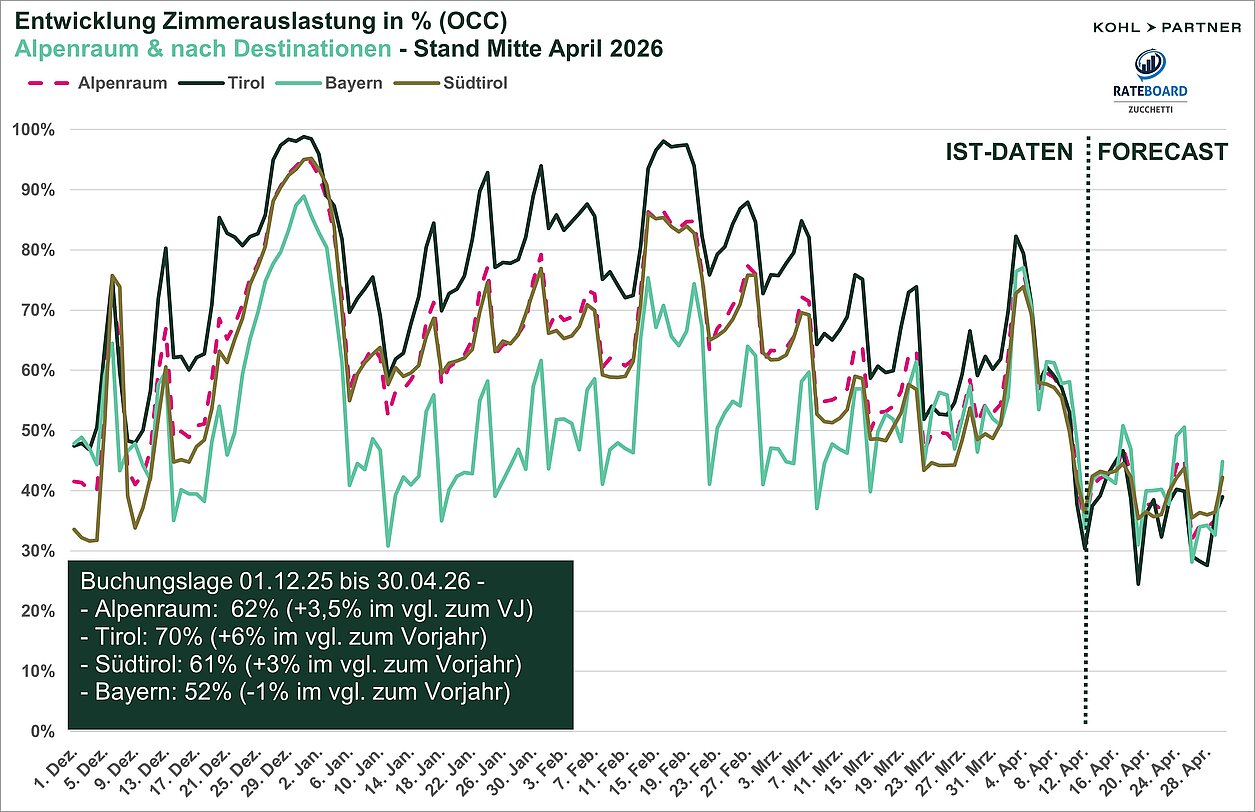

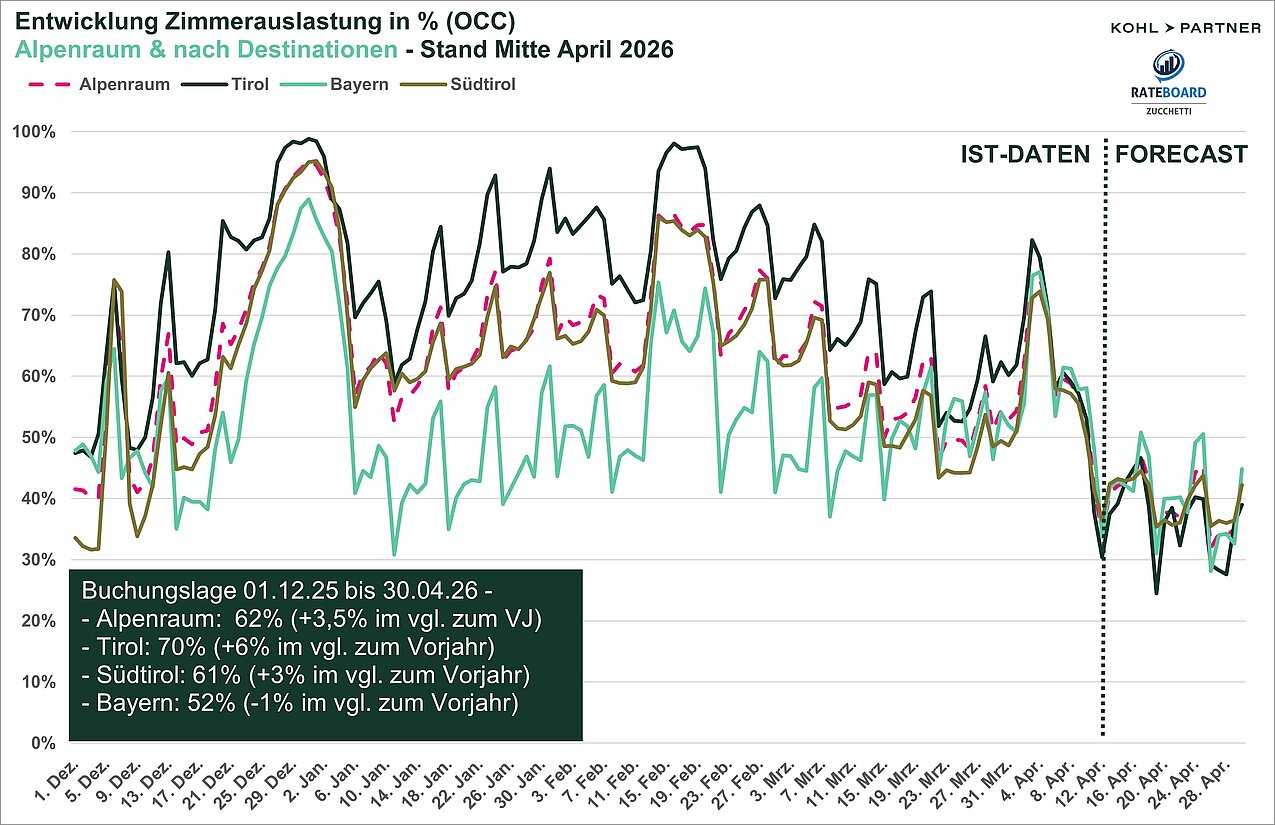

Über die gesamte Wintersaison verbucht der Alpenraum ein Auslastungsplus von knapp 4 % (Gesamtauslastung: 62 %). Doch dieses Plus stammt fast ausschließlich aus den Monaten Dezember bis Februar. Der März stagnierte als zäher Übergangsmonat und die frühen Ostern im April brachten nicht das erwartetet Ergebnis.

Regional driftete der Spätwinter massiv auseinander:

- Tirol verzeichnete mit durchschnittlich 70 % die höchste Auslastung und erzielte über den Gesamtwinter mit + 6 % die stärkste Steigerung. Im März und April fiel das Plus mit 2 % nur noch minimal aus.

- Südtirol belegt mit einer Gesamtauslastung von Ø 61 % Platz 2. Nach einem moderaten März (+ 1 %) schloss die Region das Ostergeschäft noch mit einem Plus von 3 % ab.

- Bayern verlor auch im Frühjahr an Boden. Der März (- 3 %) und die Osterfeiertage im April (- 4 %) zogen die Gesamtbilanz als einzige der betrachteten Regionen ins Minus (Gesamt - 1 %).

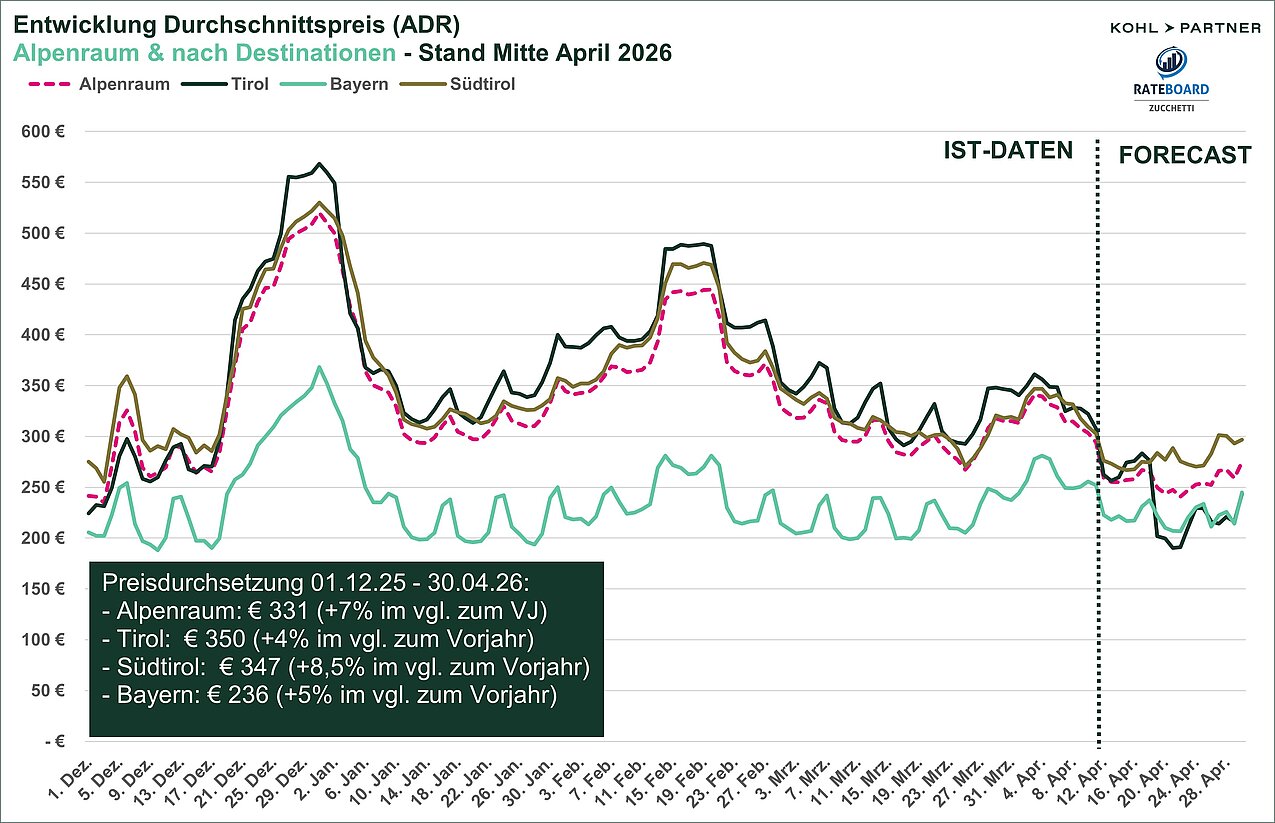

Preisdurchsetzung: Last-Minute-Druck drückt auf die Rate

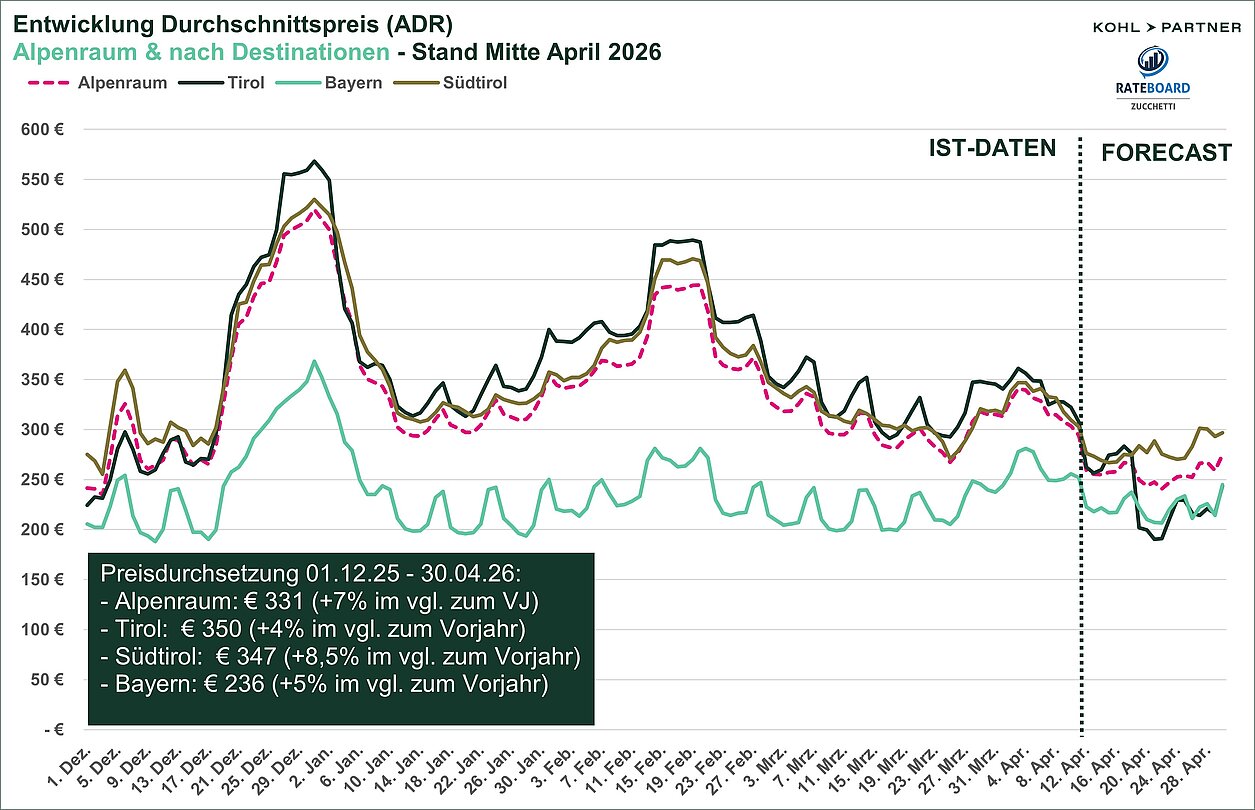

Die Durchschnittsrate (ADR) stieg im Alpenraum über den Winter um 7 % auf 331 Euro. Tirol erreichte über die Gesamtsaison sogar eine ADR von 350 Euro. Doch im März und April geriet die Preisdurchsetzung massiv ins Wanken. Betriebe versuchten, ausbleibende Buchungen für März und Ostern mit Last-Minute-Angeboten zu kompensieren.

- Südtirol zeigt den größten Mut bei der Preisdurchsetzung mit 8,5% (347 Euro).

- Tirol mit bester Profitabilität aus Auslastung und Preisdurchsetzung mit einem Anstieg der Preise von 4%.

Bayern hielt die Rate (+ 5 %), verlor dafür aber an Auslastung.

Die 4 Kernerkenntnisse der Wintersaison 2025/2026:

Betrachtet man die Dynamik aus starkem Hochwinter und zähem Frühjahr, kristallisieren sich vier zentrale Erkenntnisse heraus:

- Kostenfalle Spätwinter: Dem extrem starken Start folgte ein zähes Frühjahr. Wer die späten Öffnungstage nicht knallhart kalkulierte, verbrannte die Gewinne der Hochsaison.

- Preis-Paradoxon: Die hohen Raten wurden bei der Buchung im Hochwinter vorwiegend akzeptiert. Im März und April wurde die Preisdurchsetzung zudem durch Last-Minute-Angebote nach unten gedrückt. Die Zusatzkonsumationen im Haus blieben weiter auf dem Stagnationsniveau der letzten Jahre.

- Proaktiv schlägt Reaktiv: Top-Betriebe haben nicht abgewartet, sondern bereits im Januar auf die schwachen Vorschauen reagiert. Sie haben gezielte Marketing- und Vertriebs-Pushs für März und Ostern gesetzt und frühzeitig den Rotstift bei der Kostenstruktur angesetzt.

- Gebremste Gesamtbilanz: Ein starkes Winter-Polster sicherte das Überleben, aber das schwache Frühjahr und die fehlenden Zusatzumsätze verhinderten eine herausragende Wintersaison.

Das gute Gesamtergebnis darf nicht über die Herausforderungen hinwegtäuschen:

Ein starkes Umsatz-Polster im Hochwinter darf uns nicht blenden, denn Umsatz ist nicht gleich Gewinn. Wenn im Spätwinter die Preise durch Verzweiflungsrabatte gedrückt werden, während die Fixkosten auf hohem Niveau verharren, schnappt die Kostenfalle gnadenlos zu. Die Branche muss die Profitabilität der Frühlingsmonate konsequenter analysieren und auch strategisch überlegen, welche Produktentwicklungen und Zielgruppenmotive hier gesetzt werden müssen.

Matthias Trenkwalder, Geschäftsführer von RateBoard, ergänzt zur Datenlage und Preisstrategie:

Die On-the-Books-Daten zeigten uns bereits im Januar extrem flache Buchungskurven für März und das Ostergeschäft. Hier hat sich absolut bestätigt: Proaktiv schlägt reaktiv. Wer diese schwachen Vorschau-Werte frühzeitig gelesen und vertrieblich sofort reagiert hat, konnte sein Volumen absichern. Wer hingegen erst im März auf leere Betten blickte, geriet unter massiven Last-Minute-Druck und musste die Rate opfern.

Die Autoren

{kind=link}

{kind=link}