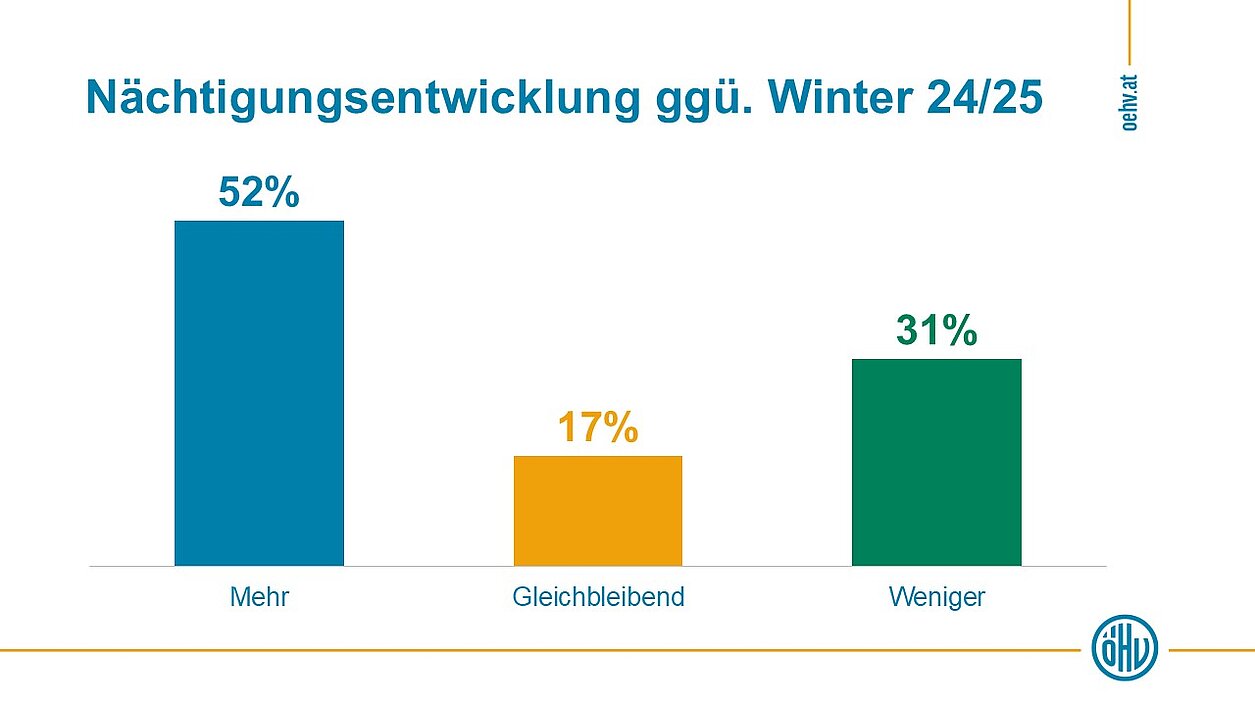

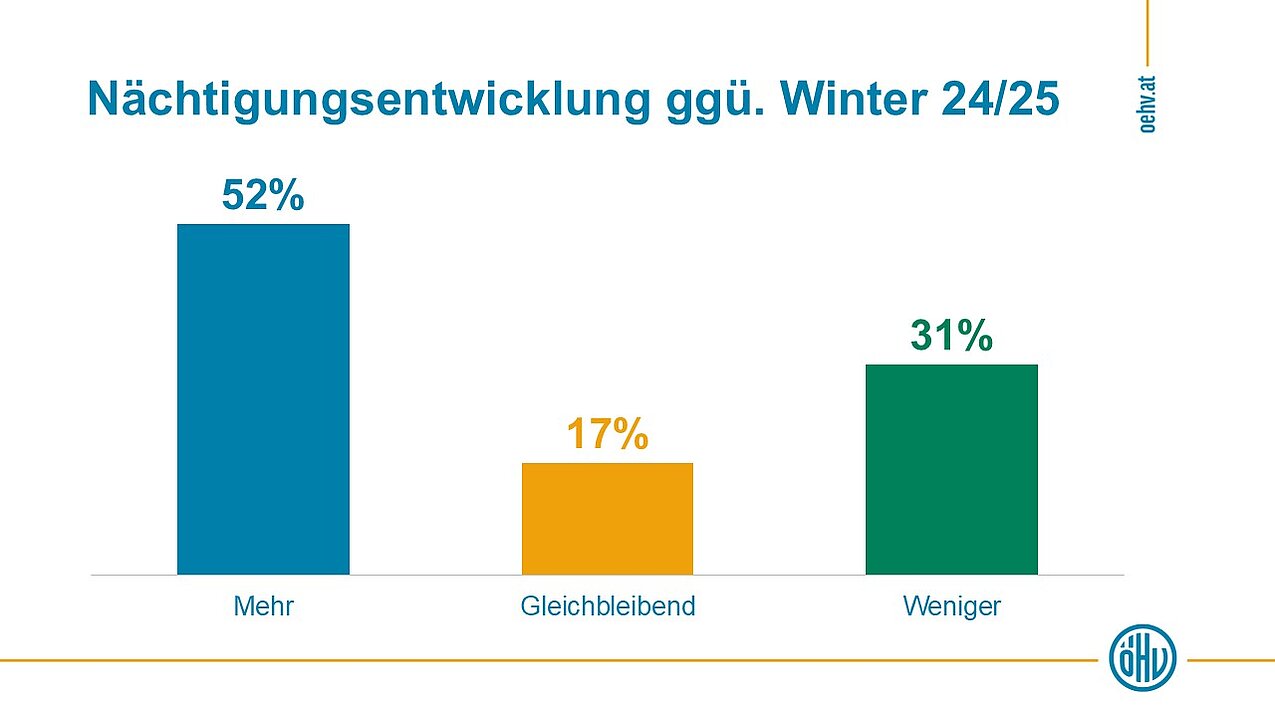

Mehr als die Hälfte der Betriebe (52 %) rechnet für den Winter 2025/26 mit weniger Nächtigungen als im Vorjahr. 17 % erwarten ein gleichbleibendes Niveau, 31 % hoffen auf Zuwächse. Insgesamt ergibt sich daraus ein leichtes Nächtigungsplus von 0,6 %.

Umsatzentwicklung und Kostendruck

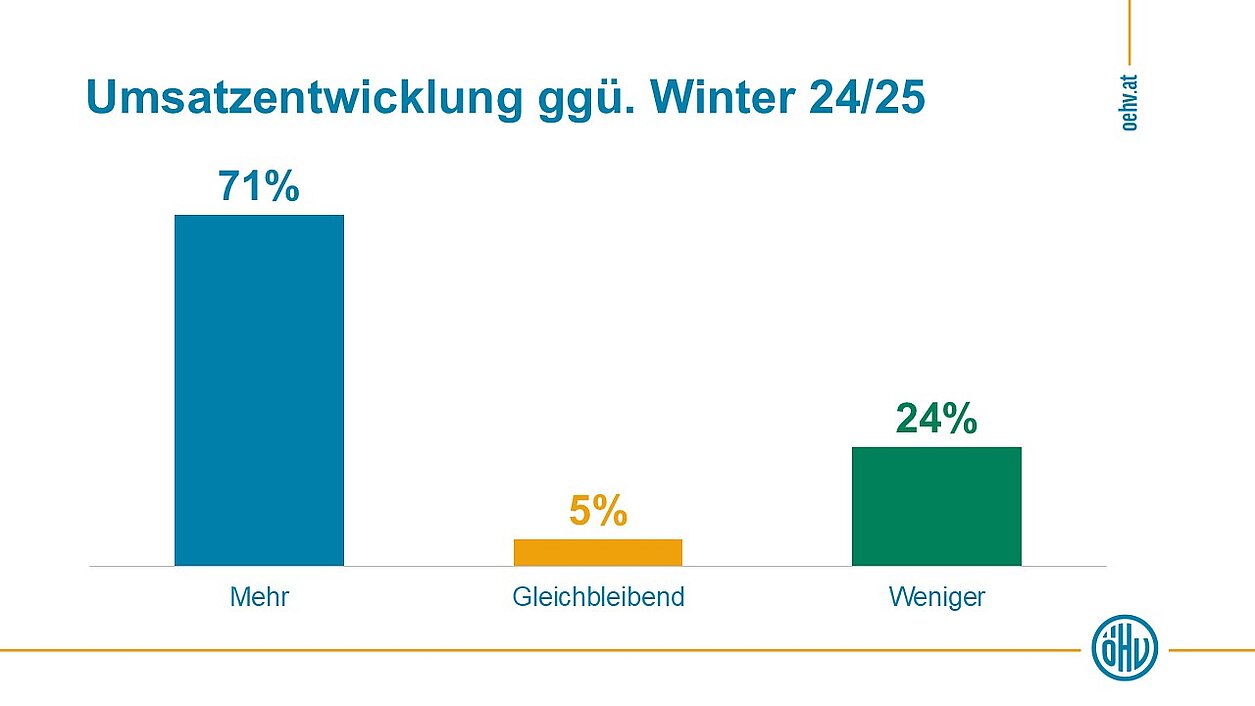

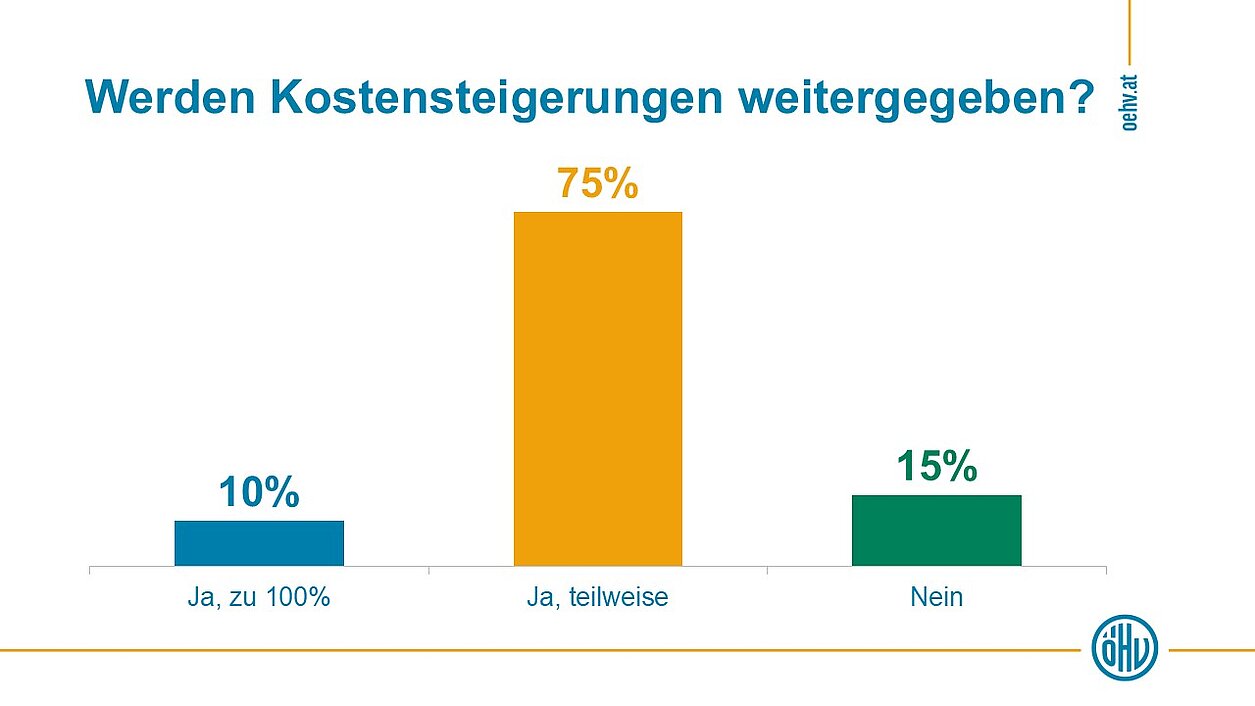

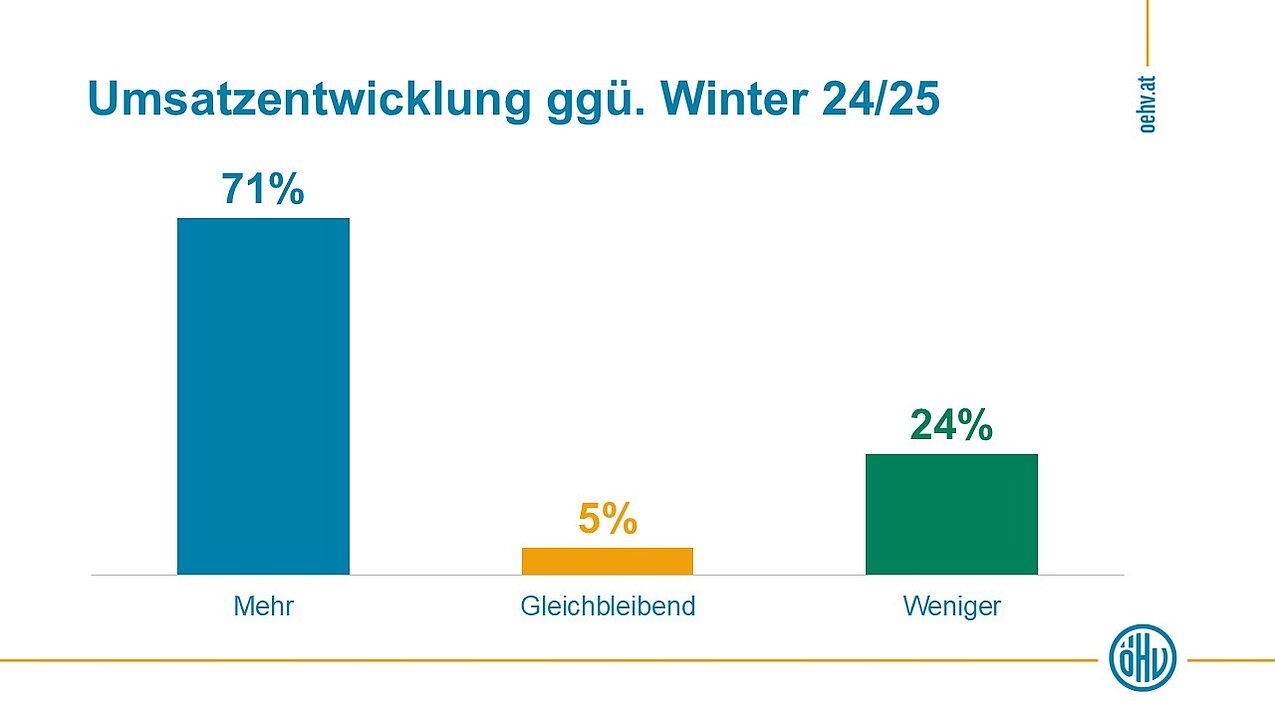

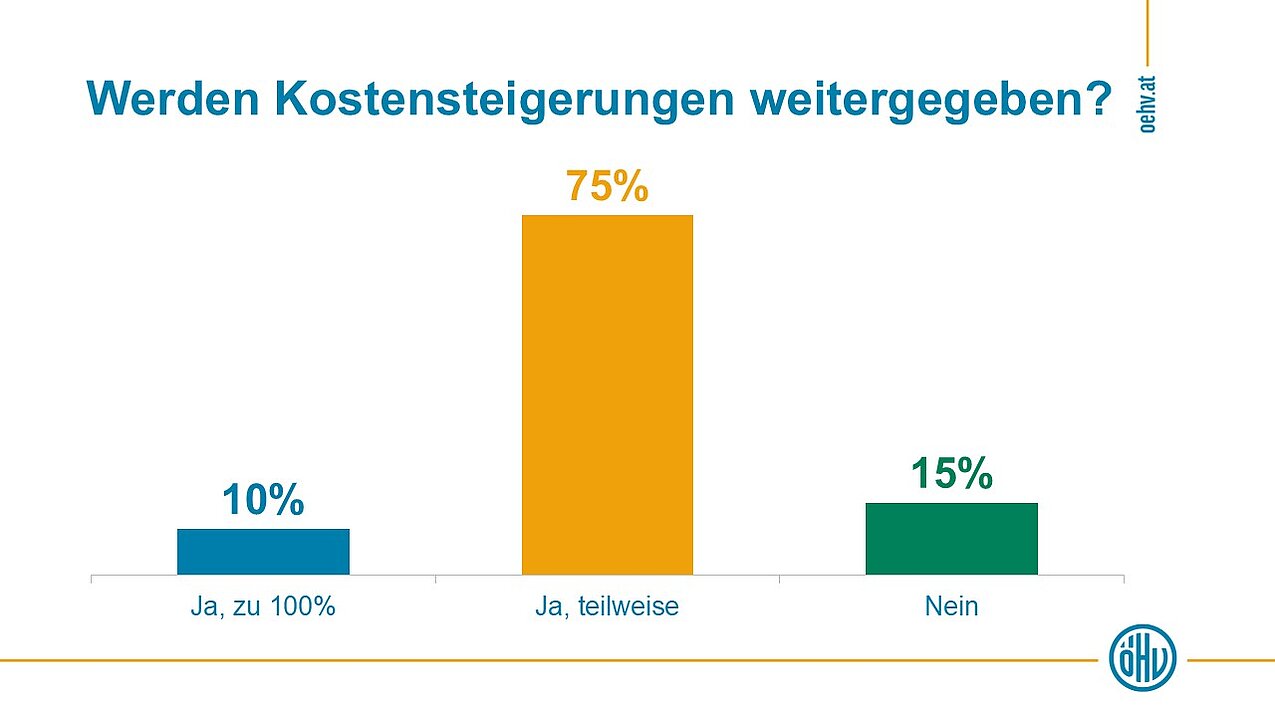

71 % der Hotels erwarten höhere Umsätze, 5 % stabile und 24 % rückläufige Ergebnisse. Der durchschnittliche Umsatzzuwachs von 2,2 % bleibt deutlich hinter den steigenden Kosten zurück. Drei Viertel der Betriebe (74 %) können die Kostensteigerungen nur teilweise an die Gäste weitergeben, 15 % gar nicht..

Preisentwicklung und Nachfrageverhalten

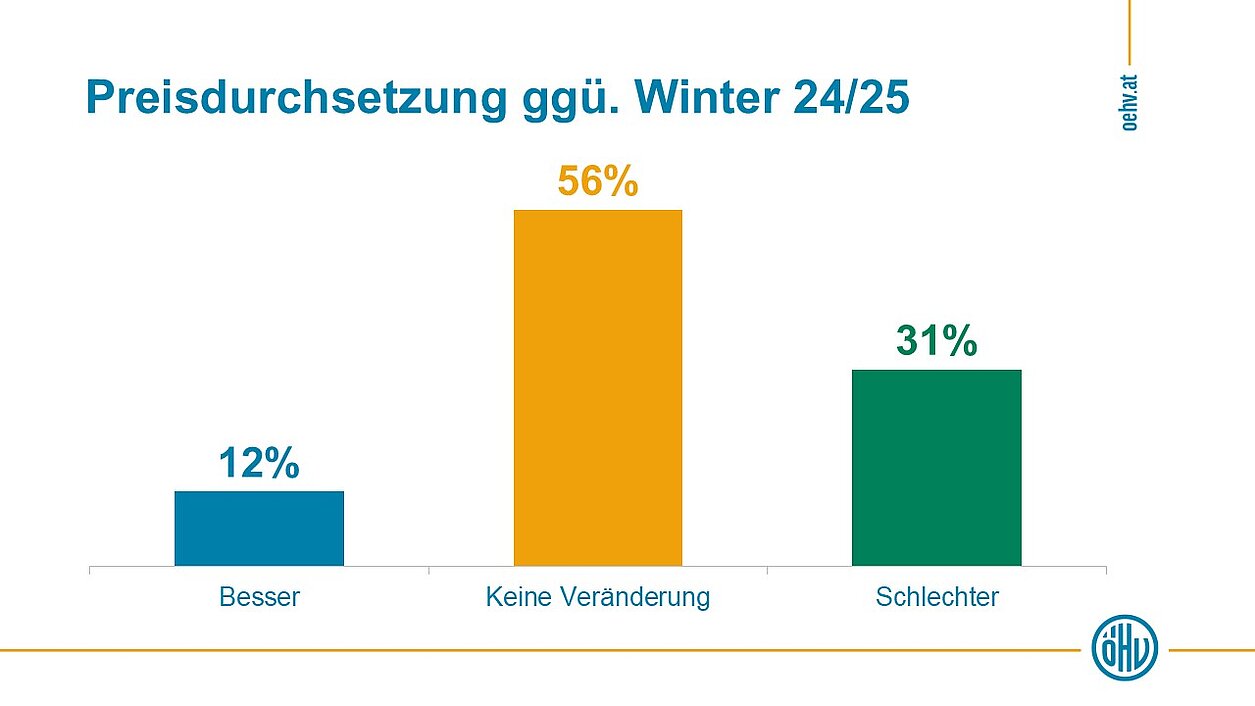

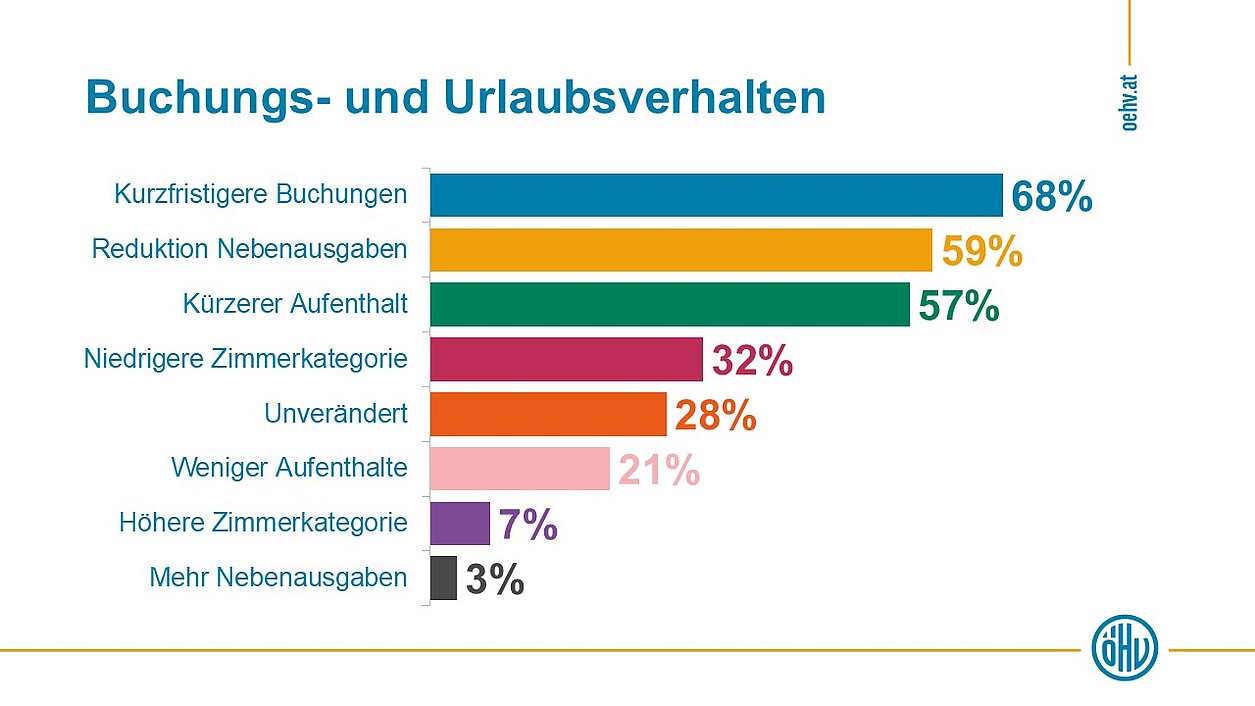

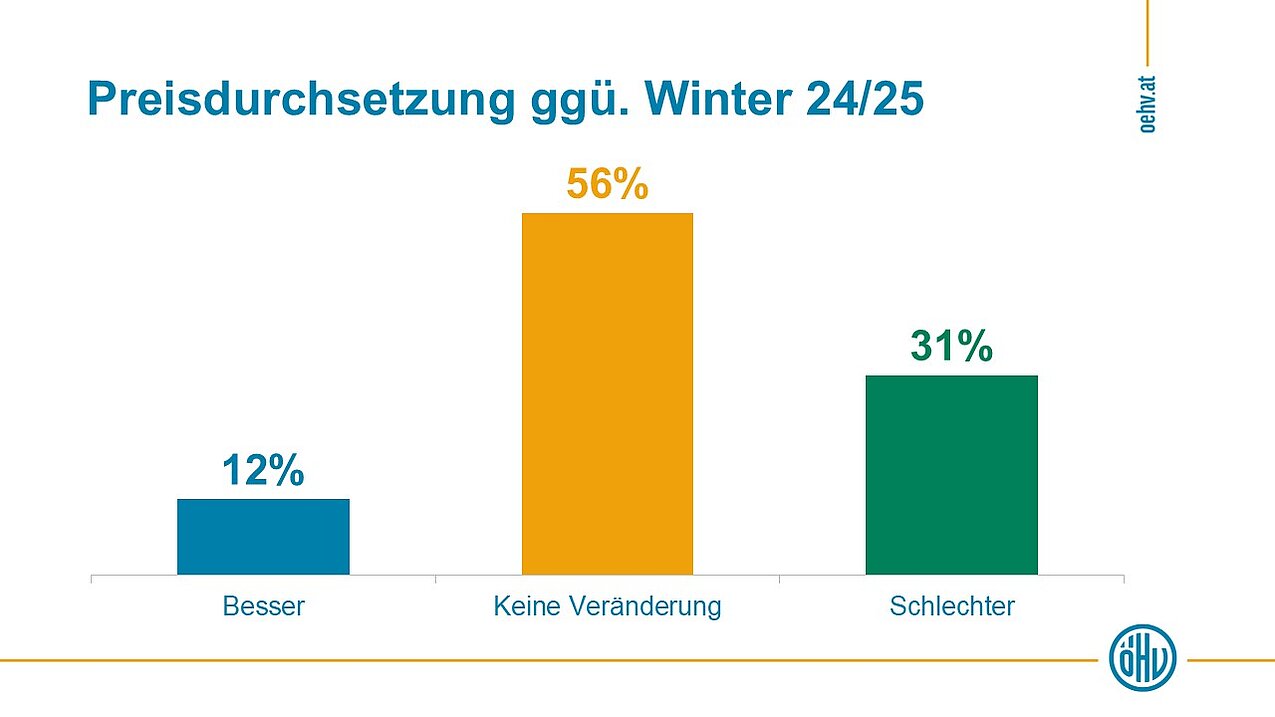

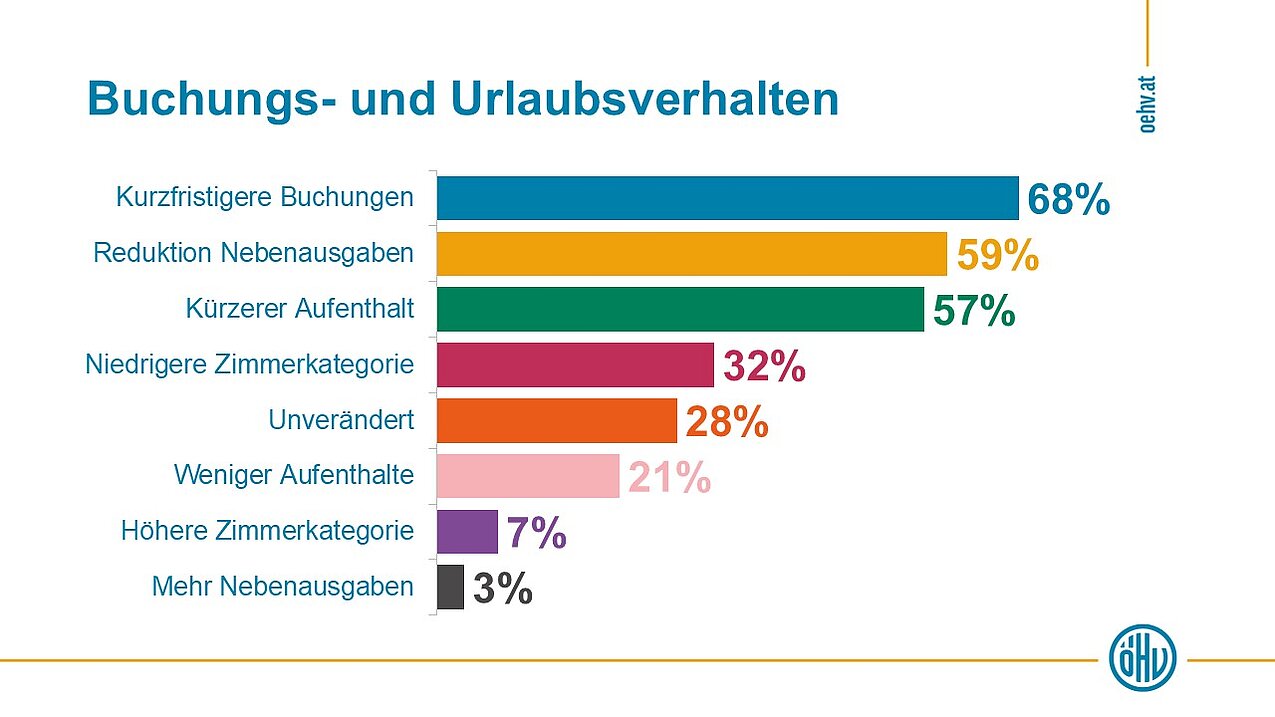

Die Preisdurchsetzung verschlechtert sich laut 31 % der Betriebe, 56 % sehen keine Veränderung, nur 12 % eine Verbesserung. Gleichzeitig verändern sich Buchungs- und Urlaubsverhalten: 57 % berichten von kürzeren Aufenthalten, 68 % von kurzfristigeren Buchungen, 32 % von geringeren Nebenausgaben der Gäste.

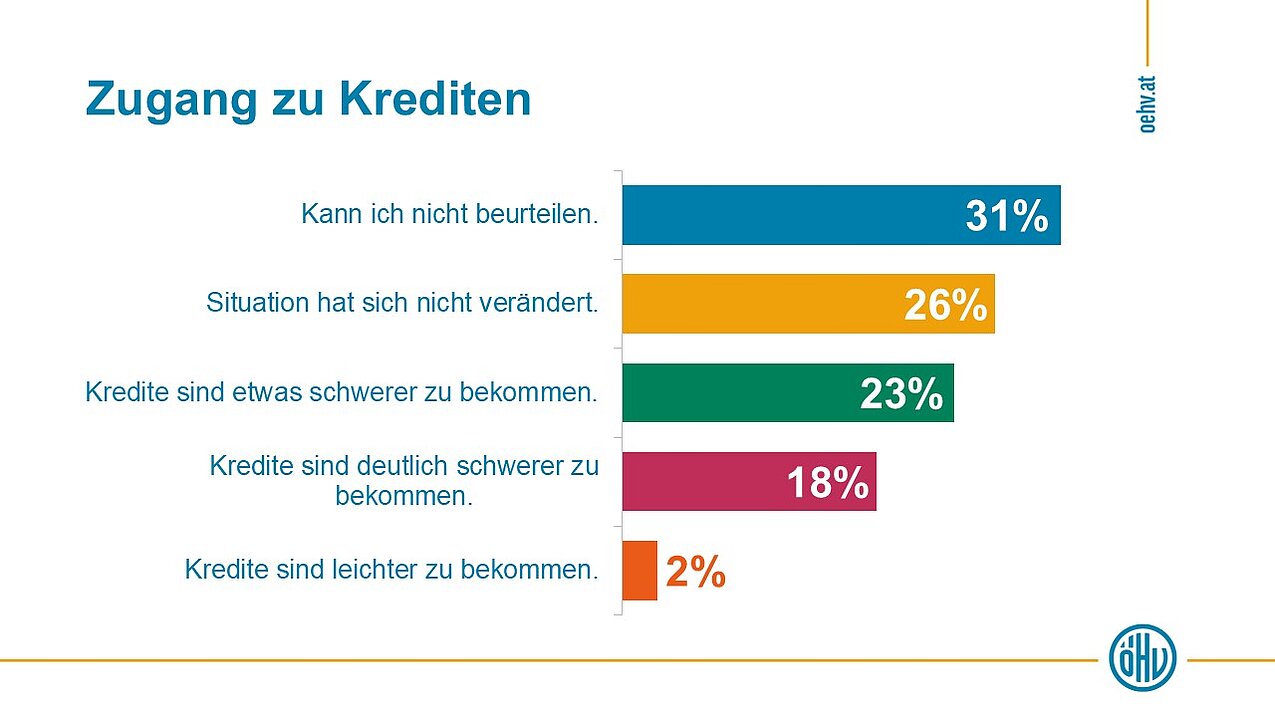

Investitionen und Kreditlandschaft

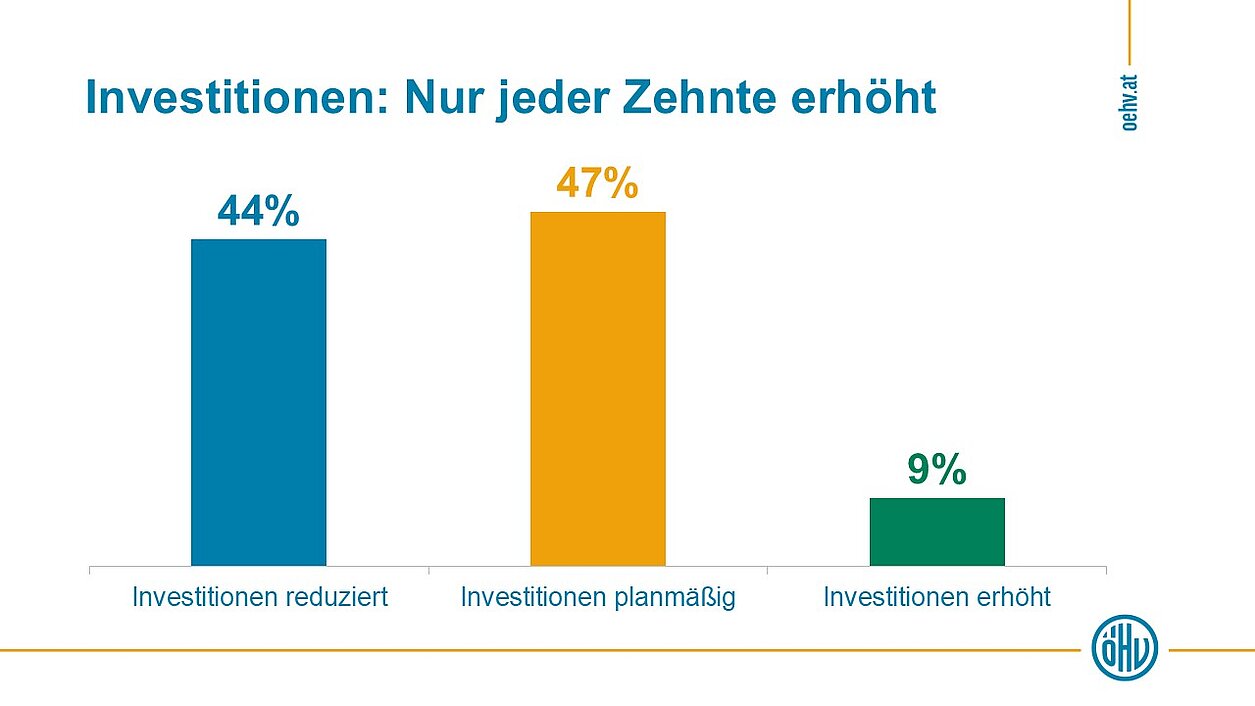

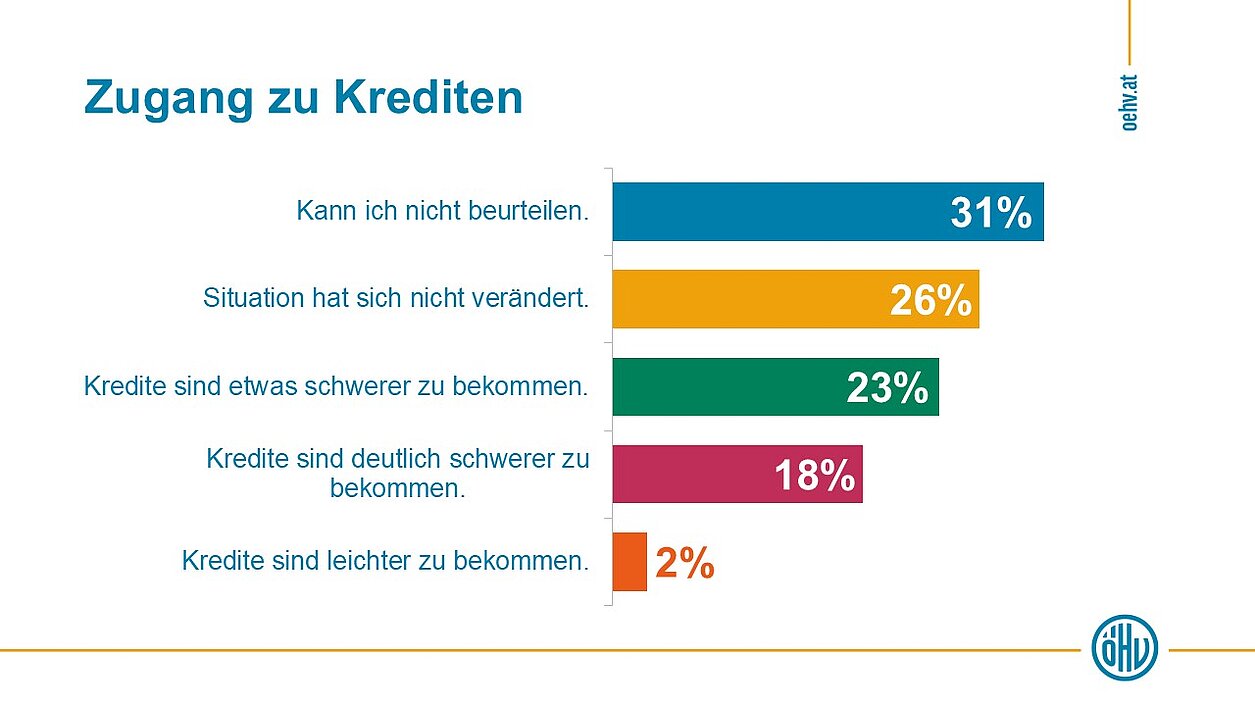

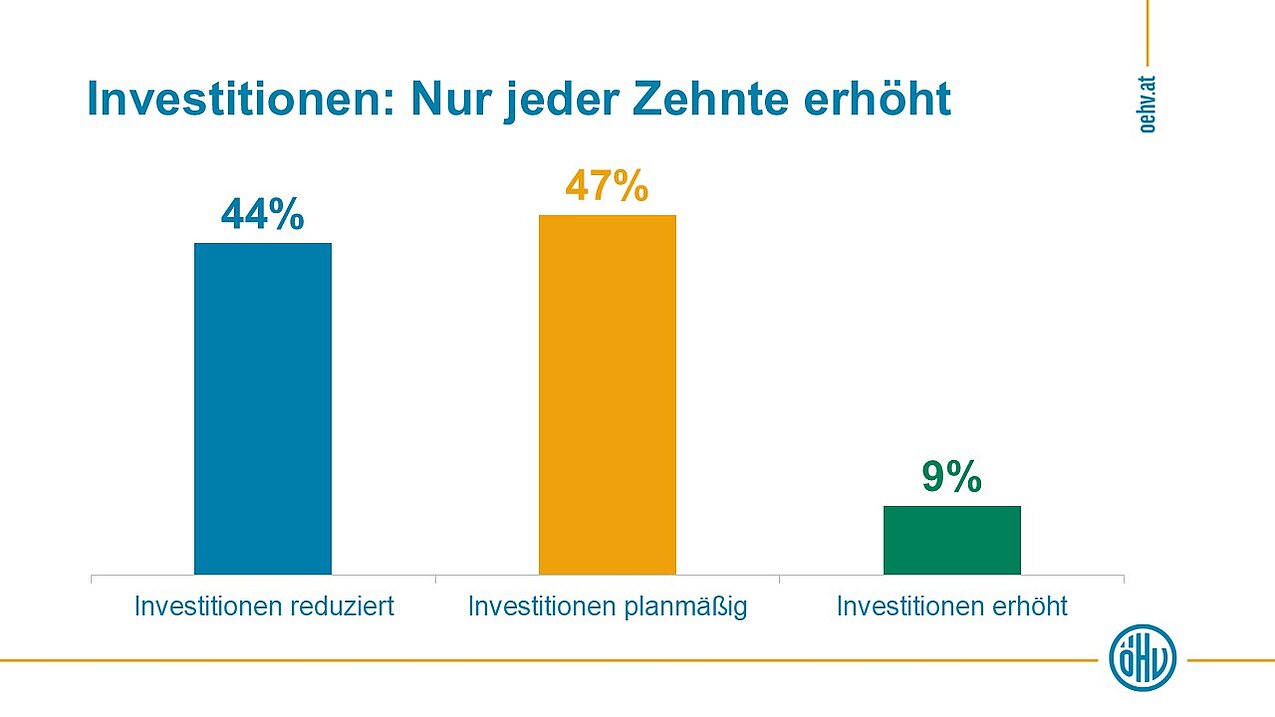

44 % der Betriebe verschieben oder streichen geplante Investitionen, 47 % halten an ihren Vorhaben fest, nur 9 % erhöhen ihr Investitionsvolumen. Der Zugang zu Krediten wird von vielen als schwieriger empfunden – ein wesentlicher Grund für die Investitionszurückhaltung.

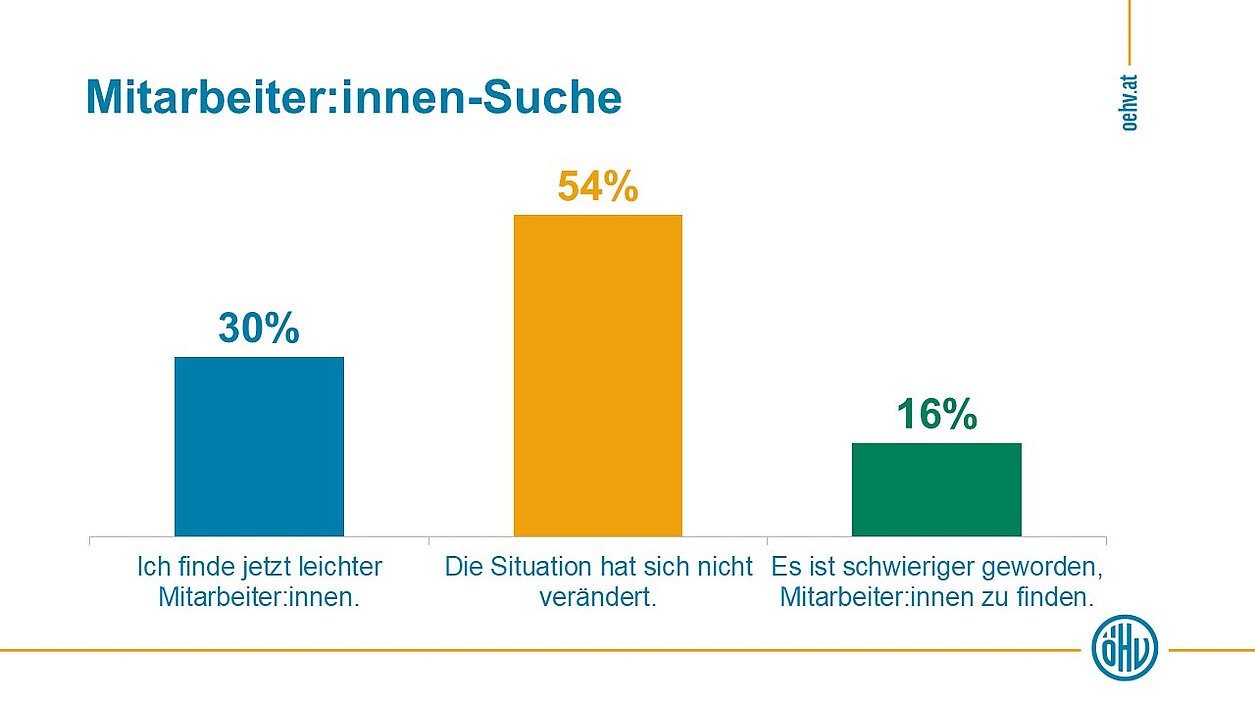

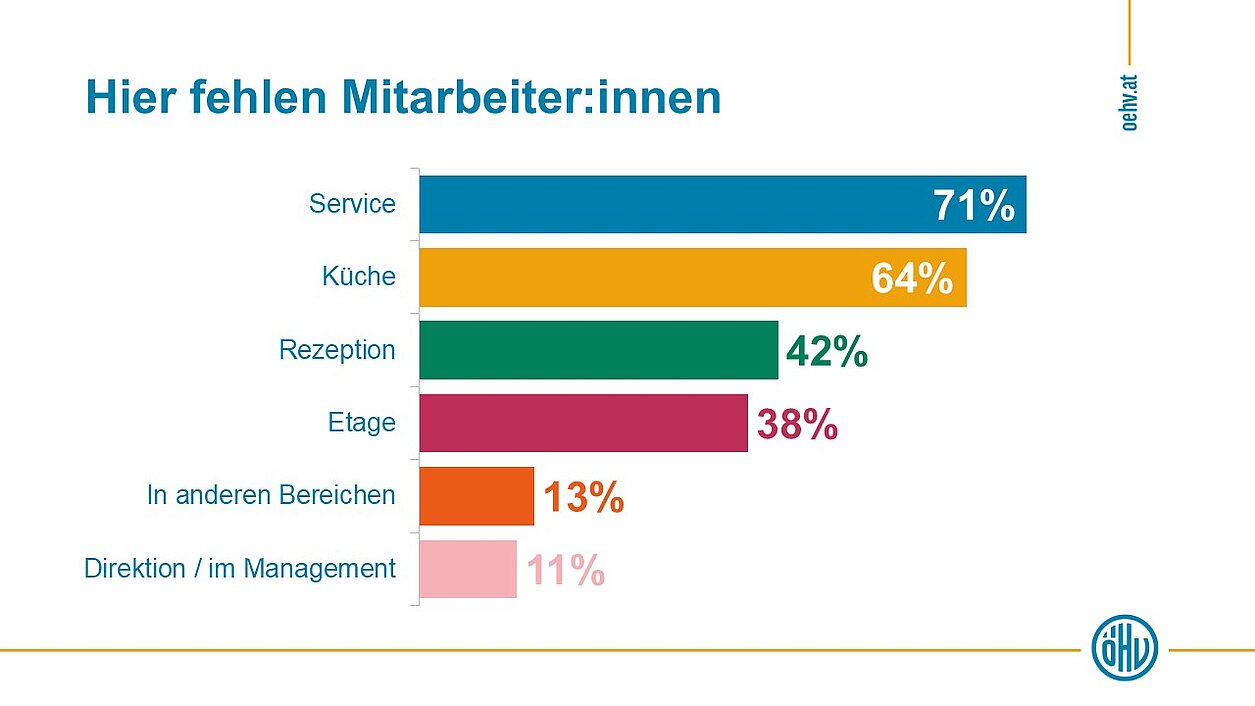

Arbeitsmarktentwicklung

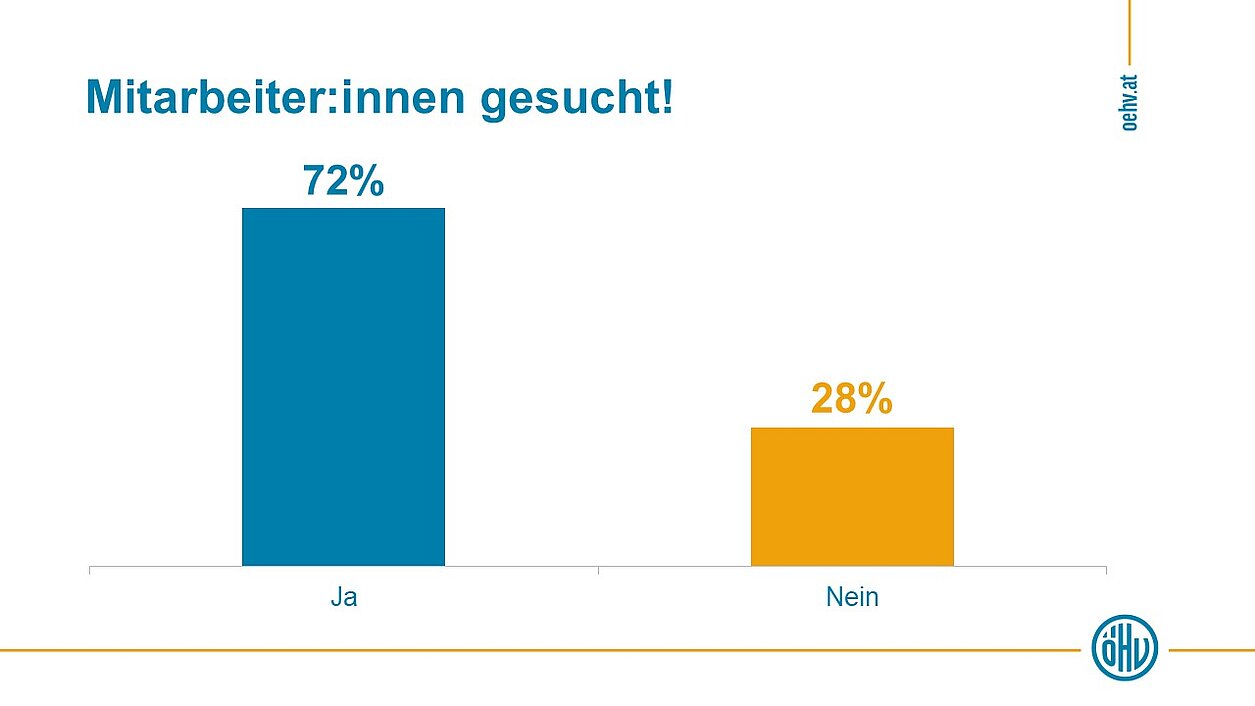

72 % der Hotels suchen noch Mitarbeiter:innen für die Wintersaison 2025/26, besonders im Service, in der Küche und an der Rezeption. Die angespannte Lage am Arbeitsmarkt bleibt bestehen – eine spürbare Verbesserung gegenüber dem Vorjahr ist kaum erkennbar.

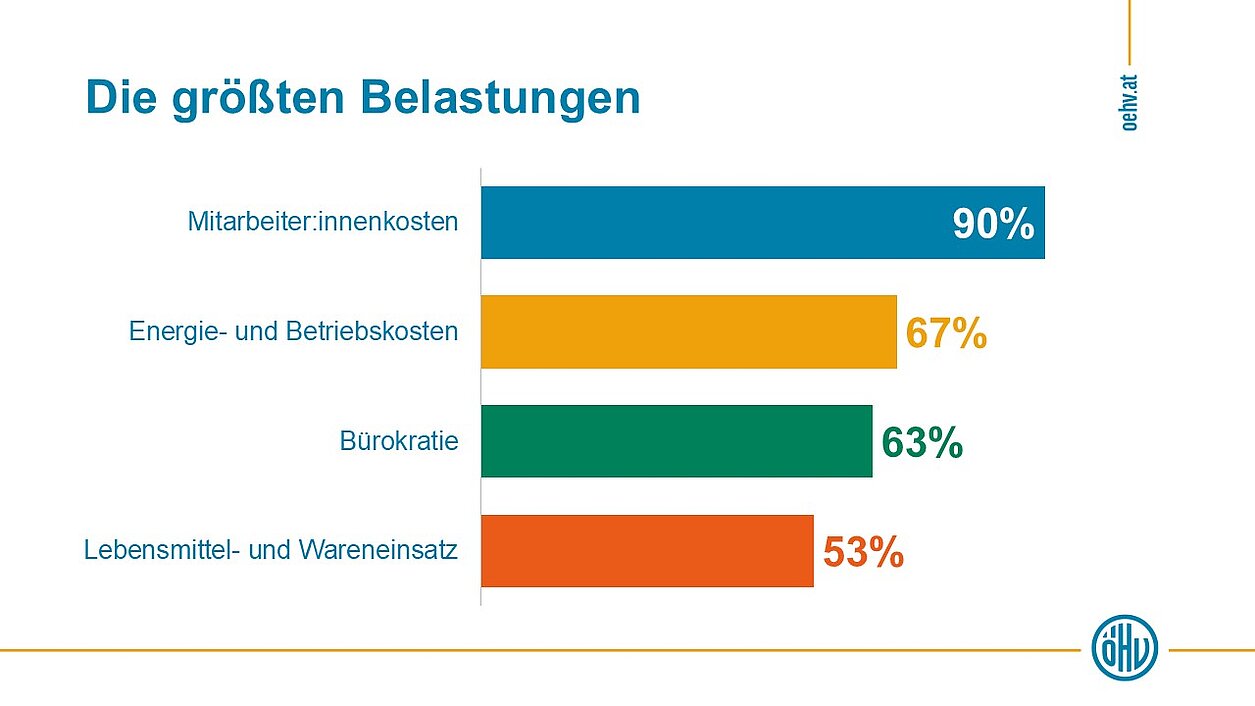

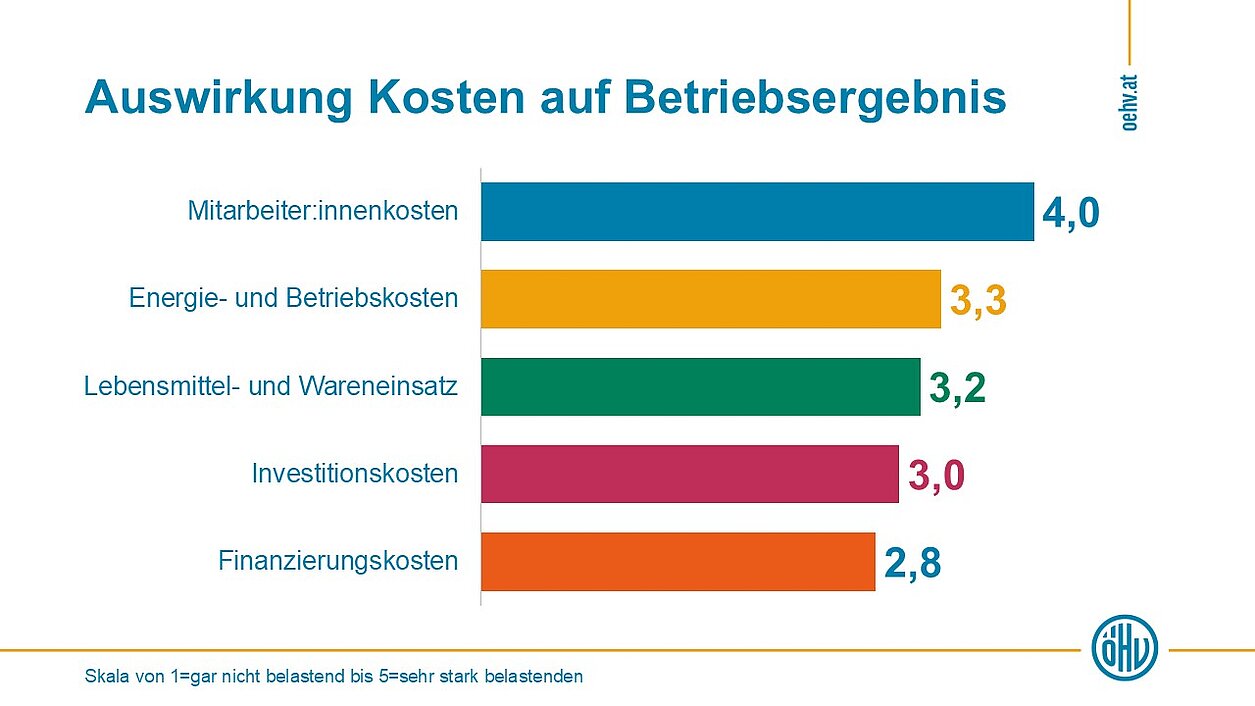

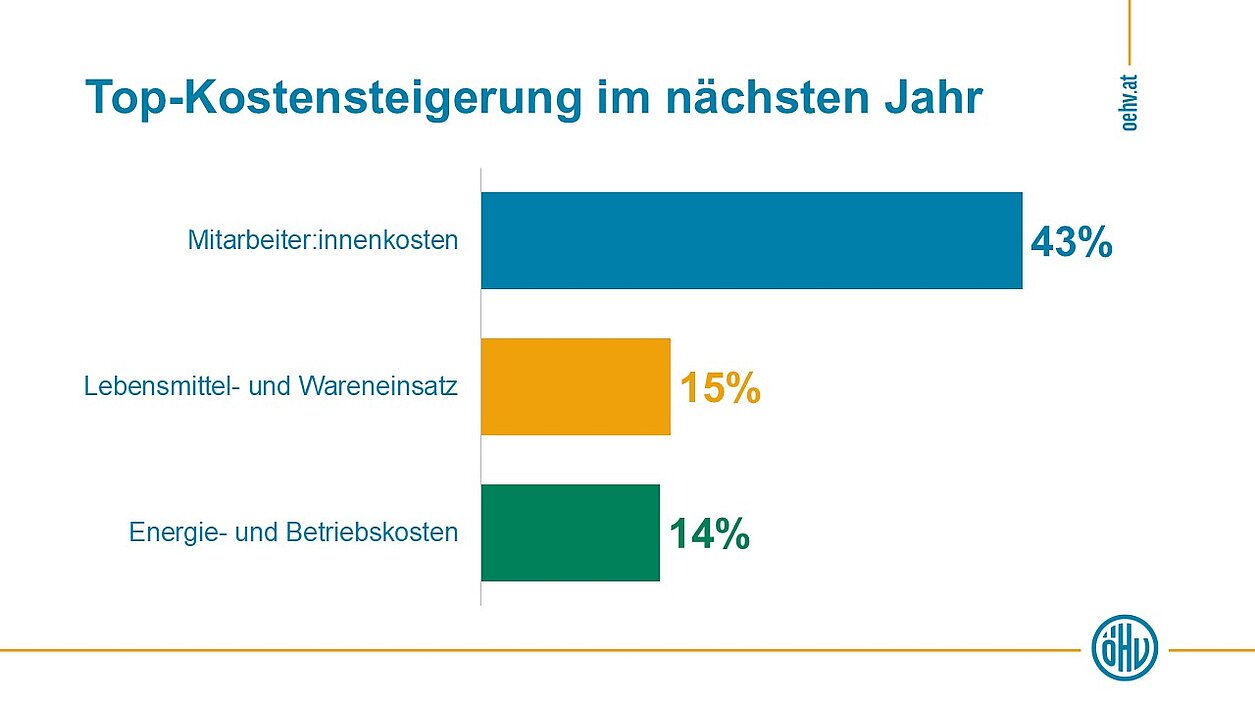

Kostenbelastungen und Ausblick

Rund zwei Drittel (66 %) der Betriebe erwarten weitere Kostensteigerungen, vor allem bei Mitarbeiter:innen und Wareneinsatz. Die Kombination aus steigenden Kosten, eingeschränkter Preisdurchsetzung und gebremster Investitionstätigkeit sorgt für anhaltenden Druck auf die Betriebe – und stellt die Branche vor große Herausforderungen.

ÖHV-Inside

-

Teilnehmer: Mitglieder der ÖHV

-

Methode: CAWI

-

Laufzeit: 03.- 08. Oktober 2025

-

n: 254

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}