In der aktuellen Ausgabe unseres „Benchmark des Monats“ werfen wir einen Blick auf die Debt Service Coverage Ratio (DSCR), auch bekannt als Kapitaldienstdeckungsgrad. Diese Kennzahl hat sich mittlerweile als eine der wichtigsten Grundlagen für Finanzierungsentscheidungen bei Banken etabliert.

In den letzten Jahren war das Verhältnis von Schulden zu Umsatz oder GOP ein maßgeblicher Indikator für die Kreditwürdigkeit von Unternehmen. Heute hat dieser Ansatz jedoch an Bedeutung verloren, da er aufgrund der vielfältigen Hotelkonzepte keine verlässliche Aussagekraft mehr bietet und keinen Rückschluss auf die tatsächliche Ertragskraft eines Hotels zulässt. Für Banken steht heute die Finanzierbarkeit eines Unternehmens im Vordergrund, also die Fähigkeit eines Hotels, seine Finanzverpflichtungen zu erfüllen.

Gerade die letzten Jahre mit dem schnellen Anstieg der Zinsen haben viele Hotelbetriebe hart getroffen. Sie litten unter einem geringen Puffer zwischen der Ertragskraft (EBITDA) und den monatlichen Annuitäten (Zins und Tilgung), was häufig zu Liquiditätsengpässen führte. Der definierte Puffer beim DSCR dient dazu, Schwankungen im Geschäftsverlauf abzufedern und sich gegen finanzielle Engpässe zu wappnen.

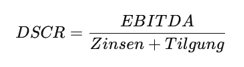

Berechnung des DSCR

Der Debt Service Coverage Ratio ist eine Kennzahl, die das Verhältnis des EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) zum Kapitaldienst (Zinsen und Tilgung) für das kommende Jahr anzeigt. Die Berechnung erfolgt folgendermaßen:

Ein DSCR von 1,2x bedeutet beispielsweise, dass das Hotel mit dem aktuellen EBITDA 1,2 Mal die anstehenden Zins- und Tilgungszahlungen decken kann. Ein höherer Wert signalisiert eine höhere finanzielle Sicherheit und ein geringeres Liquiditätsrisiko.

Der DSCR ist ein äußerst wichtiger Indikator für die finanzielle Stabilität eines Unternehmens. Ein hoher DSCR zeigt, dass der Betrieb in der Lage ist, den Kapitaldienst problemlos zu bedienen. Das heißt, dass der Finanzierungsaufwand (Zinsen und Tilgung) aus dem Betriebsergebnis mit entsprechenden Reserven gedeckt werden konnte. Je höher der DSCR, desto mehr Puffer gab es, um etwaige Schwankungen im Geschäftsverlauf abzufangen, z. B. durch unerwartet höhere Kosten oder Umsatzrückgänge. Ein niedriger DSCR hingegen weist darauf hin, dass das Unternehmen Schwierigkeiten haben könnte, den Kapitaldienst zu leisten, was zu Liquiditätsengpässen führen könnte.

Diese Kennzahl ist besonders relevant für Banken, da sie direkt in die Finanzierungsentscheidungen einfließt.

Banken stützen ihre Kreditanalyse zunehmend auf den DSCR, da er eine genauere Einschätzung der Zahlungsfähigkeit und Finanzierbarkeit eines Unternehmens bietet als traditionelle Kennzahlen. Ein hoher DSCR minimiert das Risiko von Non-Performing Loans (NPL), da er sicherstellt, dass ausreichend Puffer vorhanden ist, um potenzielle finanzielle Engpässe zu vermeiden. Für Hotelbetriebe bedeutet dies, dass ein hoher DSCR nicht nur die Kreditwürdigkeit verbessert, sondern auch die Verhandlungsmacht gegenüber Banken stärkt und das Risiko von Ausfällen minimiert.

Langfristige Entwicklung des DSCR in der Hotellerie

Der DSCR in der Hotellerie war in den letzten Jahren aufgrund von steigenden Zinsen und sinkender Profitabilität in vielen Betrieben gesunken. Insbesondere in den Jahren 2022 und 2023 war ein starker Rückgang zu verzeichnen, was die Deckungsfähigkeit der Zins- und Tilgungszahlungen gefährdete. Doch auch wenn sich die Profitabilität vieler Hotelbetriebe verbessert hatte, blieb der DSCR unter den Werten vor den Zinssteigerungen von 2022.

Für das Jahr 2024 zeigte sich jedoch eine leichte Erholung, was auf eine Stabilisierung des wirtschaftlichen Umfelds und der Profitabilität in der Branche hinwies. Dennoch blieb der DSCR ein Indikator für die Finanzierbarkeit von Investitionen und die langfristige Liquiditätssicherung von Hotelbetrieben.

Der DSCR, also der Kapitaldienstdeckungsfaktor, wird immer mehr zur Entscheidungsgrundlage für Banken, ob die Finanzierbarkeit von zusätzlichen Krediten gegeben ist. Fundierte Prognoserechnungen bei Hotelinvestitionen kommen daher eine wesentliche Rolle zu.

Empfehlungen zur Verbesserung des DSCR in der Hotellerie

Helmut List von Kohl > Partner gibt folgende Empfehlungen zur positiven Beeinflussung des DSCR:

1. Steigerung der Erlöse: Fixkostendegression nutzen und Zusatzumsätze maximieren

Durch die Fixkostendegression im hoteltypischen Geschäftsmodell führt eine Umsatzsteigerung zu einer überproportionalen Verbesserung des Betriebsergebnisses (EBITDA), da ein Großteil der Kosten unabhängig von der Auslastung anfällt.

- Mehr Nächtigungen: Die Auslastung des Hotels erhöhen durch gezielte Marketing- & Vertriebsmaßnahmen.

- Bessere Preisdurchsetzung: Durch ein an die betrieblichen Gegebenheiten angepasstes dynamisches Pricing.

- Zusatzumsätze steigern: Zusätzliche Erlöse können durch gezielte Verkaufsmaßnahmen in den Bereichen F&B und Spa erzielt werden.

2. Senken der Kosten: Zielgerichtete Einsparungen bei Fix- und variablen Kosten

Es gilt, gezielt Einsparungen vorzunehmen, ohne die Servicequalität oder Gästezufriedenheit negativ zu beeinflussen. Besonders im Personalbereich gibt es oft Raum für Effizienzsteigerungen.

- Fixkosten optimieren: Überprüfung von laufenden Kostenpositionen z.B. von Versicherungen, Wartungsverträgen, Mieten usw.

- Dienstplanoptimierung Durch Messen der Produktivität einzelner Abteilungen sensibilisieren und Kosten senken.

- Langfristige Planung: Einsparungen sollten immer langfristig und nicht kurzfristig angegangen werden, um negative Auswirkungen auf die Gästeerfahrung zu vermeiden.

3. Optimierung der Finanzierungsstruktur: Finanzierungsstrategien anpassen

Eine regelmäßige Überprüfung der Finanzierungsstruktur ist unerlässlich, um bessere Konditionen bei der Hausbank auszuhandeln und eventuell günstigere Finanzierungsbedingungen zu erhalten.

- Laufzeiten prüfen: Die Laufzeiten von Krediten auf ihre Sinnhaftigkeit prüfen und gegebenenfalls der laufenden Liquiditätspotenziale anpassen.

- Förderkredite nutzen: Förderkredite können eine attraktive Möglichkeit sein, um Finanzierungsbedingungen zu verbessern, insbesondere in wirtschaftlich herausfordernden Zeiten.

- Zinsabsicherungen: Der Einsatz von Zinsswaps oder Caps hilft dabei, Zinsrisiken zu begrenzen und Finanzierungskosten kalkulierbarer zu machen.

4. Kapitalreserve aufbauen: Rücklagen für wirtschaftliche Schwankungen

Die Bildung von Liquiditätsreserven kann ein entscheidender Faktor für die finanzielle Stabilität eines Hotels sein. Ein solider Finanzpuffer hilft dabei, unerwartete wirtschaftliche Schwankungen zu meistern und laufende Verpflichtungen wie Zins- und Tilgungszahlungen zu sichern.

- Liquiditätsplanung: Eine detaillierte Cashflow-Prognose und die Bildung von Rücklagen für unvorhersehbare Ereignisse wie pandemiebedingte Umsatzrückgänge oder unerwartete Reparaturen waren entscheidend. Investitionen und Finanzierungen einplanen: Geplante Investitionen sollten frühzeitig in die Planung einbezogen werden, um Engpässe zu vermeiden.

- Stehen bei Ihnen Finanzierungen an oder möchten Sie an der Optimierung Ihres DSCR arbeiten? Kohl > Partner unterstützt Sie gerne dabei!

Die Autoren:

|  |

Stefan Brida, MA | Mag. Helmut List, MSc. |

Stehen bei Ihnen Finanzierungen an oder möchten Sie an der Optimierung Ihres DSCR arbeiten? Kohl > Partner unterstützt Sie gerne dabei!

{kind=link}